Ш§дТЗнЙњФкИжВФЪаГЁВЛЮТВЛЛ№ЃЌРфдўАхОэНјШыШѕЪЦХЬећЦкЃЌЪаГЁМлИёвдаЁЗљВЈЖЏЕФдЫааЬЌЪЦЮЊжїЁЃЫфШЛНќЦквдРДЃЌЪаГЁЛиХЏЦјЯЂгаЫљЯдЯжЃЌЕЋЕБЧАЙњМЪЙњФкаЮЪЦвРШЛбЯОўЃЌРфдўЪаГЁЖЬЦкФкЩаВЛОпБИЗДзЊЖЏСІЁЃЫФдТЗнЙњФкРфдўАхОэЪаГЁеЗљВЈЖЏдЫааЕФПЩФмадвРШЛНЯДѓЁЃ

вЛЁЂШ§дТЗнЙњФкРфдўАхОэааЧщЛиЙЫ

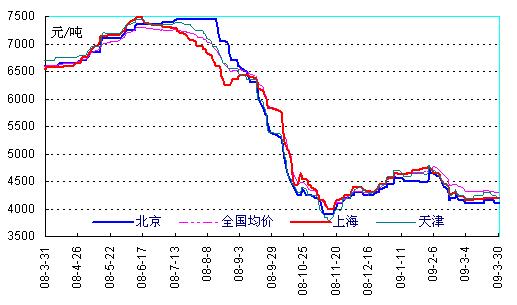

Ш§дТЗнЙњФкРфдўАхОэЪаГЁзмЬхДІгкХЬећЦкЃЌЪаГЁМлИёЩЯеЧгыЯТЕјЕФЗљЖШОљВЛДѓЁЃОнРМИёИжЬњаХЯЂбаОПжааФЪаГЁМрВтЯдЪОЃЌНижС3дТ31ШеЃЌШЋЙњжиЕуГЧЪа1.0mmРфАхОљМлЮЊ4279дЊ/Жж(ЖжМлЃЌЯТЭЌ)ЃЌдТЛЗБШЯТНЕ102дЊЁЃЦфжаЩЯКЃ1.0mmДѓУцКаАхЪаГЁМлИёЮЊ4200дЊЃЌНЯ2дТФЉЕј30дЊЃЛББОЉгыЬьНђЪаГЁМлИёОЙ§е№ЕДЕїећЙ§Кѓзюжевд4100дЊШѕЪЦЪеЙиЃЌНЯ2дТФЉЕј50дЊ(ЯъМћЭМ3-1)ЁЃОпЬхРДПДЃК

ЭМ3-1 ЙњФкжївЊГЧЪа1.0mmРфдўАхОэзпЪЦ

ЕквЛНзЖЮЃКШѕЪЦЕїећЦк

Ш§дТЩЯбЎЙњФкРфдўАхОэЪаГЁМлИёзпЪЦГЪЯжЕЅБпЯТЕјЕФЬЌЪЦЃЌИіБ№ЕиЧјМлИёЯТЕјЗљЖШНЯДѓЁЃгЩгкШШдўОэАхМлИёБэЯжГжајЕЭУдЃЌРфдўОэАхЕФааЧщвВГйГйВЛМћКУзЊЃЌЪаГЁМлИёГіЯжШѕЪЦЯТЕјЕФааЧщЁЃСэЭтЃЌЩЯбЎГЇМвКЭЪаГЁПтДцбЙСІЯрЖдНЯДѓЃЌвВЖдЯжЛѕМлИёаЮГЩХзбЙЁЃ

ЕкЖўНзЖЮЃКЗДИДе№ЕДЦк

НјШыжабЎЃЌЙњФкРфдўАхОэЪаГЁМлИёеЧЕјЛЅЯжЁЂе№ЕДЕїећЁЃШШдўАхОэМлИёЕФаЁЗљЗДЕЏЖдРфдўЪаГЁгаЫљЬсЩ§ЁЃСэЭтЃЌЫцзХЯТгЮашЧѓЕФТНајдіМгЃЌЪаГЁГЩНЛЩдЯдЗХСПЁЃОжВПЕиЧјгЩгкзЪдДгаЯоЃЌМлИёГіЯжаЁЗљЗДЕЏЁЃЕЋДѓВПЗжЕиЧјЩЬМвРеЧвтдИВЂВЛЧПСвЃЌВПЗжЕиЧјМлИёгааЁЗљЯТЛЌЃЌЪаГЁааЧщвЛЖШГіЯжЗДИДЁЃ

ЕкШ§НзЖЮЃКЯрЖдЦНЮШЦк

Ш§дТЯТбЎРфдўЪаГЁећЬхдЫааЯрЖдЦНЮШЃЌГ§ИіБ№МЏжаЕНЛѕЕФЕиЧјМлИёгаЫљЕїећЭтЃЌДѓВПЗжжїЕМЪаГЁБЃГжЮШЖЈдЫааЁЃЕЋгЩгкЧАЦкашЧѓвбгаЫљЪЭЗХЃЌГЩНЛвРОЩЧхЕЁЃСэЭтЃЌСйНќдТЕзЃЌЩЬМвЛиПюШЮЮёж№ВНМгжиЃЌЪаГЁЯњЪлбЙСІвВвРШЛДцдкЁЃВЛЙ§ЃЌВПЗжЩЬМвПМТЧЕНЪаГЁВЛОАЦјвђЫиЃЌЪЪЕБЗХЕЭСЫЛиПюЕФУХМїЃЌЖјДѓВПЗжЩЬМвЧАЦкЬсЧАЁАПьХмЁБвВЮЊКѓЦкЛиПюзіКУСЫЦЬЕцЁЃ

ЖўЁЂШ§дТЗнЙњФкРфдўАхОэЙЉашЧщПі

1.ЖўдТЗнРфдўВњСПДѓЗљХЪЩ§

ОнЙњМвЭГМЦОжЗЂВМЕФЪ§зжЯдЪОЃЌ2дТЗнЙњФкРфдўВњСПЮЊ265.17ЭђЖжЃЌЛЗБШдіГЄ15.5%ЃЌЭЌБШЯТНЕ2%ЃЌШеОљВњСПдк9.47ЭђЖжЁЃЦфжаРфдўБЁАхВњСП92.11ЭђЖжЃЌЛЗБШдіГЄ1%ЃЌЭЌБШЯТНЕ18.3%ЃЛРфдўБЁПэИжДјВњСП173.06ЭђЖжЃЌЛЗБШдіГЄ25.1%ЃЌЭЌБШдіГЄ9.2%(ЯъМћЭМ3-2)ЁЃДгвдЩЯЪ§ОнРДПДЃЌ2дТЗнИжГЇВњСППЊЪМДѓЗљХЪЩ§ЃЌЛљБОНгНќгкШЅФъЭЌЦкЫЎЦНЁЃБЪепЗжЮіЃЌДКНкЙ§КѓЪаГЁХЮеЧаФРэУїЯдЃЌЩЬМвЖЉЛѕаФЬЌбИЫйЩ§ЮТЃЌЖдИжГЇВњФмПьЫйЪЭЗХЦ№ЕНУїЯдЕФЭЦЖЏзїгУЃЌЪЙНкКѓВњФмУїЯдЩЯЩ§ЁЃ

ЭМ3-2 2007.2-2009.2ЙњФкРфдўАхОэВњСПЭГМЦ

2.ЖўдТЗнРфдўГіПкСПУїЯдЯТЛЌЃЌГіПкСПЛЗБШЩЯЩ§ЁЃ

ОнКЃЙиЭГМЦЪ§ОнЯдЪОЃЌ2дТЗнЮвЙњЙВНјПкРфдўАхОэ25.3ЭђЖжЃЌЭЌБШЯТНЕ25.4%ЃЌЛЗБШдіГЄ36.6%ЃЛГіПкРфдўАхОэ3.76ЭђЖжЃЌЭЌБШЯТНЕЮЊ78.2%ЃЌЛЗБШЯТНЕ19.5%(ЯъМћЭМ3-3)ЁЃдьГЩДЫжжЧщПіжївЊгавдЯТМИЗНУцдвђЃКвЛЁЂЙњМЪРфдўЪаГЁашЧѓбЯжиЮЎЫѕЃЌГіПкЖЉЕЅДѓЗљМѕЩйЃЛЖўЁЂЙњЭтЛѕБвбИЫйБсжЕЃЌИжУГЩЬНгЕЅЯрЕБНїЩїЃЛШ§ЁЂШЫУёБвМсЭІдЫааЃЌЕМжТКЃЭтЕЭМлзЪдДгПШыжаЙњЪаГЁЁЃ

ЭМ3-3 2007.1-2009.2ЙњФкРфдўАхОэНјГіПк

3.Ш§дТЗнРфдўПтДцаЁЗљЯТНЕ

3дТЗнЙњФкРфдўАхОэПтДцаЁЗљЯТНЕЁЃОнРМИёПтДцЭГМЦЪ§ОнЯдЪОЃЌ3дТЗнШЋЙњИїжївЊГЧЪаРфдўАхОэПтДцСПдк118ЭђЖжЃЌЛЗБШМѕЩй6.23ЭђЖжЁЃДгжївЊГЧЪаРДПДЃЌ3дТФЉЙужнЪаГЁРфдўПтДц48.5ЭђЖжЃЌЛЗБШМѕЩй1.3ЭђЖжЃЛЬьНђРфдўПтДцдМ3.9ЭђЖжЃЌЛЗБШМѕЩй0.6ЭђЖжЃЛЩЯКЃЪаГЁ3дТЕзРфдўПтДц33.2ЭђЖжЃЌЛЗБШМѕЩй1.13ЭђЖж(ЯъМћЭМ3-4)ЁЃ

дкЙњМвжюЖрРћКУеўВпЕФгАЯьЯТЃЌЩЬМвЖдНкКѓЪаГЁЕФаХаФж№НЅЛжИДЃЌЖЉЛѕЛ§МЋадУїЯдЩЯЩ§ЃЌЖјВПЗжНјПкзЪдДвВЯрМЬСїШыЙњФкЪаГЁЃЌЕМжТ2дТЗнЪаГЁПтДцДяЕНСНФъРДзюИпЕу124.23ЭђЖжЁЃЕЋЫцзХНкКѓЪаГЁдЄЦкЕФбИЫйТфПеЃЌЪаГЁаХаФПЊЪМбИЫйЭпНтЃЌЁАШЅПтДцЛЏЁБГЩЮЊЩЬМвЕФЪзвЊШЮЮёЃЌжТЪЙКѓЦкПтДцЛКТ§МѕЩйЁЃСэЭтЃЌЪмЪаГЁЕЭУдЦјЗегАЯьЃЌИжГЇПЊЪМЯоВњЁЂМѕВњРДЙцБмЗчЯеЃЌЭЌЪБЖдКѓЦкКЯЭЌСППЊЪМЯїМѕЁЃдЄМЦЃЌЖЬЦкФкЙњФкЪаГЁЙЉИјУцВЛЛсЗЂЩњУїЯдБфЛЏЁЃ

ЭМ3-4 2008Фъ1дТ-2009Фъ3дТЙњФкжївЊГЧЪаРфдўПтДцЧщПі

Ш§ЁЂЫФдТЗнЙњФкРфдўАхОэЪаГЁзпЪЦЗжЮіМАдЄВт

змЬхРДПДЃЌдкааЧщЕЭУдЕФДѓЛЗОГжЎЯТЃЌЫФдТЗнЙњФкРфдўАхОэЪаГЁФбгаУїЯдЦ№ЩЋЃЌМлИёДѓЗљЩЯеЧЕФЖЏСІвРШЛВЛзуЃЌЕЋгЩгкЧАЦкГжајЕФЕЭЮЛдЫааЃЌМлИёЩюЗљЯТЕјЕФПЩФмадВЛДѓЃЌдЄМЦЪаГЁМлИёеЗљХЬећдЫааЁЃдЄМЦЃЌЩЯАыдТжївЊвдЯћКФПтДцЮЊжїЃЌЫцзХЧАЦкЧЗНЛзЪдДЕФВЛЖЯШыЪаЃЌЕЭМлХзЪлЕФааЧщЛђНЋдйЯжЃЌЯТАыдТдкИжГЇГжајМѕВњДяЕНЪаГЁЯрЖдЦНКтЪБЃЌМлИёЕзВПгаЭћЛКТ§ЩЯвЦЁЃ

РћКУвђЫиЃК

1.ЁАРЉФкашЁЂБЃдіГЄЁБГЩЮЊЙВЪЖЃЌжеЖЫЪаГЁашЧѓгаЭћж№ВНЪЭЗХЁЃ

НќЦквдРДЃЌЁАРЉФкашЁЂБЃдіГЄЁБвбОГЩЮЊЙВЪЖЁЃДгЙњМвЯрЙиеўВпЕФГіЬЈСІЖШРДПДЃЌе§гаРћгкЪаГЁНјвЛВНЯђКУЗЂеЙЁЃ4ЭђвкдЊЭЖзЪЙцФЃЕїећЗНАИГіЬЈЁЂЪЎДѓВњвЕеёаЫЙцЛЎАфВМЁЂМвЕчЯТЯчСІЖШМгДѓЕШзщКЯеўВпЕФГіЬЈНЋЖдЙњФкРфдўЪаГЁЦ№ЕНвЛЖЈРЖЏзїгУЁЃгШЦфВЪЕчЁЂБљЯфЁЂЯДвТЛњЕШАзЩЋМвЕчРраавЕвдМАЦћГЕЁЂЛњаЕЕШжЦдьвЕгаЭћЛКТ§КУзЊЃЌжеЖЫЪаГЁашЧѓгаЭћж№ВНЕУЕНЪЭЗХЁЃОнЭГМЦОжзюаТЭГМЦЪ§ОнЯдЪОЃЌ2дТЗнЙњФкГЫгУГЕВњСПЮЊ41.43ЭђСОЃЌЭЌБШУЭді30%ЃЛБљЯфВњСПЮЊ378.7ЭђЬЈЃЌЛЗБШдіГЄ43.88%ЃЌЭЌБШдіГЄ31.54%ЃЛЯДвТЛњВњСПЮЊ313.1ЭђЬЈЃЌЛЗБШдіГЄ3.45%ЃЌЭЌБШдіГЄ21.31%ЃЌБэУїЕБЧАЯрЙиРћКУеўВпаЇгІГѕЯдЃЌКѓЦкжеЖЫЪаГЁашЧѓгаЭћж№ВНЪЭЗХЁЃ

2.жїЕМИжГЇМѕВњЁЂЯоВњеўВпгаРћгкЪаГЁМлИёЕФЮШЖЈЁЃ

НёФъ1-2дТИжЬњЦѓвЕВњСПЙ§ПьдіГЄЃЌзЪдДЙ§ЪЃЮЪЬтдйДЮГЩЮЊЙизЂЕФНЙЕуЁЃдкЕБЧАЪаГЁЕЭУдЕФааЧщжЎЯТЃЌИжГЇПтДцЛ§бЙдіЖрЃЌзЪН№жмзЊРЇФбЕШзДПіЯрЖдУїЯдЁЃвђДЫЃЌВПЗжжїЕМИжГЇвбПЊЪММѕВњЁЂЯоВњвдМѕаЁЦѓвЕЕФЗчЯеЁЃОнЯЄЃЌЮфИжвбМѕВњ15%-20%ЃЛБОИжаТвЛКХТЏ4350 ИпТЏЭЃао16аЁЪБгАЯьВњСП7000ЖжЃЛААИжвВгаВЛЭЌЗљЖШМѕВњЁЃСэЭтЃЌгЩгкОЯњЩЬВЛПДКУКѓЦкзпЪЦЃЌЖЉЛѕЯрЖдНїЩїЃЌЫФдТЗнЖЉЛѕЯргІМѕЩйЁЃДгвдЩЯЗНУцЗжЮіЃЌЫФдТЗнЙњФкРфдўЯжЛѕзЪдДНЋгаЫљМѕЩйЃЌгаРћгкМлИёЕФЮШЖЈЁЃ

3.ГіПкЭЫЫАеўВпГіЬЈЃЌгаРћгкЬсИпЦѓвЕГіПкЛ§МЋадЁЃ

ОЙњЮёдКХњзМЃЌЙњМвЫАЮёзмОжОіЖЈДг4дТ1ШеЦ№ЬсИпВПЗжЩЬЦЗЕФГіПкЭЫЫАТЪЁЃЦфжаРфАхГіПкЭЫЫАгЩ5%ЬсИпжС17%ЁЃДЫЯюеўВпгаРћгкЬсИпИжУГЩЬГіПкЛ§МЋадЃЌЖдРфдўАхОэЪаГЁНЋВњЩњРћКУгАЯьЃЌЭЌЪБЖдМѕаЁЙњФкЪаГЁЙЉашбЙСІЦ№ЕНвЛЖЈзїгУЁЃЕЋгІИУзЂвтЕНЙњМЪЪаГЁЕФВЛОАЦјЃЌЪЙжеЖЫашЧѓДѓДѓМѕШѕЃЌДЫЯюеўВпаФРэВуУцЕФЬсеёзїгУДѓгкЪаГЁВуУцЃЌКѓЦкФмЗёДяЕНдЄЦкаЇЙћгаД§НјвЛВНЙлВьЁЃ

РћПевђЫи

1.ЪаГЁааЧщГжајЕЭУдЃЌИжГЇМлИёдйДЮМЏжаЯТЕїЁЃ

ЪмНќЦквдРДЪаГЁааЧщГжајЕЭУдгАЯьЃЌЙњФкМИДѓжїЕМИжГЇМЏжаЯТЕїГіГЇМлИёЃЌзюДѓЯТЕїЗљЖШДя450дЊЃЌЧвДѓВПЗжШЁЯћЖд2ЁЂ3дТЗнЕФзЗВЙЕШгХЛнеўВпЁЃ3дТ6ШеЮфИжТЪЯШЯТЕїЫФдТЗнРфдўАхОэГіГЇМлИёЃЌЯТЕїЗљЖШ300дЊЃЛ8ШеКгББИжЬњМЏЭХЯТЕї250дЊЃЛ16ШеАќИжГіЬЈ3дТЗнЕФНсЫуеўВпЃЌЦфжа1.0mmРфОэНсЫуМлИёЮЊ4050дЊЃЌ1.0mmРфгВОэНсЫуМлИёЮЊ3750дЊЃЛЫцКѓААИж4дТЗнРфдўМлИёЯТЕї350дЊЃЛ18ШеБОИж4дТЗнРфдўЛљМлЯТЕї450дЊЁЃЕЋМлИёДѓЗљЯТЕїЙ§КѓЃЌЯжЛѕМлИёШдШЛДцдкУїЯдЕЙЙвЁЃ4дТ1ШеБІИжГіЬЈ5дТЗнМлИёеўВпЃЌЦфжаРфдўЦеРфCQМЖЯТЕї200дЊЃЌЪЙЕЙЙвЕФЯжЯѓЕУЕНаЉаэЪцЛКЃЛЮфИж5дТЗнеўВпднЪБЮЌГжВЛБфЁЃИжГЇЕФЬЌЖШБэУїЖдКѓЪаааЧщЕФПДЕаФРэЁЃ

2.ЙњМЪАхВФМлИёДѓЗљЯТЕјЃЌЖдЙњФкЪаГЁВњЩњВЛРћгАЯьЁЃ

ФПЧАН№ШкЮЃЛњЕФгрЭўШддкЃЌИжВФашЧѓСПбЯжиЮЎЫѕЃЌЪЙЙњМЪАхВФМлИёГЪДѓЗљЯТЕјзпЪЦЁЃОнСЫНтЃЌ2дТжабЎЃЌCRUШЋЧђАхВФМлИёжИЪ§128.4ЕуЃЌЛЗБШЯТНЕ10.9ЕуЃЌНЕЗљ7.82%ЁЃЙњМЪЪаГЁЕФВЛОАЦјЖдЙњФкЪаГЁВњЩњВЛРћгАЯьЃЌЫФдТЗнГіПкаЮЪЦвРШЛбЯОўЁЃСэЭтЃЌКѓЦкШдгаНЯДѓСПЕФНјПкзЪдДНјШыЙњФкЪаГЁЃЌвВНЋЖдЙњФкЪаГЁдьГЩВЛРћгАЯьЁЃ

злЩЯЫљЪіЃЌЫФдТЗнРфдўАхОэЪаГЁВЈЖЏдЫааЕФПЩФмадвРШЛНЯДѓЃЌЕЋМлИёеЧЕјЕФЗљЖШМАЦЕТЪНЋМЬајЧїгкЛККЭЁЃ |