|

|

ЫФдТЗнИжЬњЪаГЁааЧщзлЪі

|

|

http://www.lgmi.com ЗЂБэШеЦкЃК2009-4-14 11:52:02

РМИёИжЬњ ЗПШйШй |

ЙњФкИжВФЪаГЁОЙ§СЌај8жмЯТЕјЃЌФПЧАДІгке№ЕДжўЕзНзЖЮЃЌДѓВПЗжИжВФЦЗжжЖМвбЕјЦЦШЅФъ11дТЗнЕЭЕуЁЃЗжЮіРДПДЃЌКъЙлОМУДЬМЄеўВпЕФаЇгІе§дкЯдЯжЃЌИжЬњЯТгЮжївЊаавЕОАЦјЖШгаЫљЛиЩ§ЁЃЕЋгЩгкдВФСЯМлИёГжајЯТЕјЃЌИжГЇЯоВњМѕВњВЛСІЃЌМгЩЯЙњФкИжВФМлИёБШЙњМЪМлИёЦЋИпЕШвђЫигАЯьЃЌЙњФкИжВФЪаГЁМлИёЖЬЦкФкШдНЋе№ЕДЕїећЃЌдЄМЦЫФдТжаЯТбЎгаЭћж№ВНЦѓЮШЁЃ

вЛЁЂШ§дТЗнааЧщЛиЙЫ

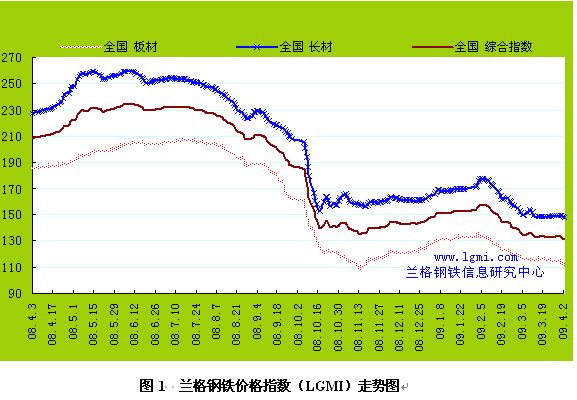

ЙњФкИжВФМлИёзд2дТЕкЖўжмЙњФкИжВФЪаГЁМлИёЕєЭЗЯђЯТвдРДЃЌФПЧАШдДІгке№ЕДжўЕзНзЖЮЁЃОнРМИёИжЬњаХЯЂбаОПжааФЪаГЁМрВтЯдЪОЃЌРМИёИжЬњШЋЙњзлКЯжИЪ§гк3дТ5ШеЕјЦЦШЅФъ11дТЗнЕЭЕуКѓзпЪЦЧїЛКЃЌ3дТЗнжаЯТбЎРМИёжИЪ§ЮЌГждк133-134ЕуЮЛХЬећЃЌ3дТ31ШеРМИёИжЬњзлКЯжИЪ§вд133.70ЕуЪеХЬЃЌБШ2дТГѕЗДЕЏИпЕуЯТНЕСЫ15.11%(МћЭМ1)ЁЃ

РМИёИжЬњаХЯЂбаОПжааФЪаГЁМрВтЕФ11ИіжївЊИжВФЦЗжж(АќРЈШШдў3mmЁЂИпЯп6.5mmЁЂТнЮЦИж25mmЁЂРфАх1mmЁЂжаКёАх20mmЁЂЙЄзжИж25#ЁЂВлИж25#ЁЂЮоЗьЙм159*6ЁЂКИЙм1.5ДчЁЂНЧИж5#ЁЂЮоЗьЙм219*8)9ИіЦЗжжШЋЙњОљМлвбЕјЦЦШЅФъ11дТЗнЕЭЕуЃЌжЛгаШШдў3mmЁЂРфАх1mmСНЦЗжж3дТ31ШеШЋЙњОљМлЗжБ№БШШЅФъ11дТЕЭЕуИп308дЊЁЂ291дЊ(ЖжМлЃЌЯТЭЌ)ЁЃгы2дТГѕЗДЕЏИпЕуЯрБШЃЌНижС3дТЕзЙњФкжаКёАх20mmЕјЗљзюДѓЃЌЮЊ16.20%ЃЌЦфДЮЮЊИпЯп6.5mmЯТЕј16.11%ЃЌТнЮЦИж25mmЯТЕј15.26%ЃЌШШдў3mmМлИёЯТЕј14.44%ЃЌРфАх1mmЕјЗљзюаЁвВвбЯТЕј9.82%ЁЃФПЧАНЈжўИжВФЁЂШШОэМАжаАхЕШЦЗжжМлИёвбНгНќЛђЕЭгкЙРЫуГЩБОЁЃ

ЖўдТЗнЙњФкДжИжВњСП4042.24ЭђЖжЃЌЭЌБШдіГЄ3.96%ЃЌБШвЛдТЗнДжИжВњСПЯТНЕ80ЭђЖж(ЯъМћЭМ2)ЁЃЖўдТЗнЙњФкДжИжШеОљВњСП144.37ЭђЖжЃЌНгНќШЅФъ7дТЗнЫЎЦНЃЌШеОљДжИжВњСПЛЗБШдіГЄ8.57%ЃЌЭЌБШдіГЄ7.67%ЁЃ

гЩгквЛЁЂЖўдТЗнВњСПдіЫйПьгкашЧѓЛжИДЃЌЙњФкИжВФЪаГЁе§ДІгкЖўДЮЯћКФПтДцЕФЙ§ГЬЁЃ3дТЗнЙњФкИжВФЩчЛсПтДцГхИпЛиТфЁЃОнРМИёИжЬњаХЯЂбаОПжааФЪаГЁМрВтЯдЪОЃК3дТЕзББОЉЪаГЁНЈжўИжВФПтДцСЌајСНжмЛиТфЃЌ3дТ26ШеХЬЕуПтДц41.13ЭђЖжЃЌБШ3дТГѕФъФкИпЕуЯТНЕ15.80%ЃЛШдДІгкИпЮЛЃЌгыРњФъЭЌЦкПтДцЫЎЦНЛљБОЯрЕБЃЌКѓЦкЩчЛсПтДцзпЪЦжївЊШЁОігкИжВФашЧѓМАЩњВњЧщПіЁЃ

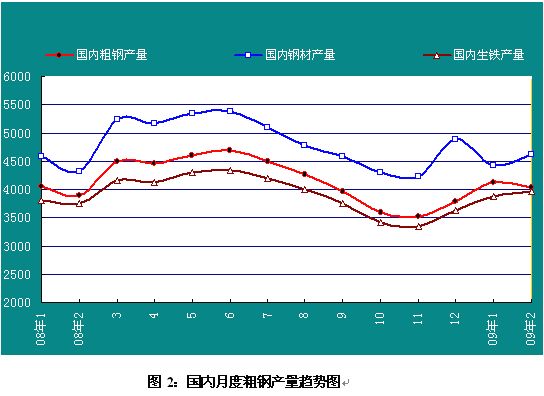

ЪмМлИёЯТЛЌбЙСІЃЌЙњФкДѓаЁИжГЇдкЖўдТЕзШ§дТГѕдйЖШЯоВњМѕВњЃЌЕЋДЫДЮЯоВњМѕВњСІЖШВЛДѓЁЃОнжаИжаВњСПбЎБЈЯдЪОЃЌ3дТЩЯбЎЙњФкДѓжааЭЦѓвЕДжИжВњСПдМ1095ЭђЖжЃЌШЋЙњЙРЫужЕЮЊ1378ЭђЖжЃЌЪЧНёФъвдРДАДбЎМЦЫуШеОљВњСПЪзДЮЯТНЕЃЛ3дТжабЎШЋЙњДѓжааЭЦѓвЕДжИжВњСП1107ЭђЖжЃЌШЋЙњЙРЫужЕЮЊ1393ЭђЖжЃЌ3дТжабЎВњФмгжгаЫљЪЭЗХЃЛ3дТЯТбЎДѓжааЭЦѓвЕЩњВњДжИж1208ЭђЖжЃЌШЋЙњЙРЫу1519ЭђЖжЃЌЯТбЎШеОљВњСПНЯжабЎМѕЩй1.2ЭђЖжЁЃЙРЫу3дТЗнДжИжВњСП4290ЭђЖжЃЌШеОљВњСП138.4ЭђЖжЃЌНЯ2дТЗнШеОљВњСПгаЫљЛиТфЁЃ

ДгНјГіПкРДПДЃЌЖўдТЗнЮвЙњИжВФГіПкЧщПіМЬајЖёЛЏЃЌЖјНјПкЦпИідТРДЪзДЮдіМгЁЃЖўдТЗнЮвЙњИжВФГіПк156.38ЭђЖжЃЌЭЌБШЯТНЕ50%ЃЌБШвЛдТЗнМѕЩй31.48ЭђЖжЃЌЦфжаАхВФГіПкМѕЩй12.17ЭђЖжЃЌЙмВФГіПкМѕЩй13.19ЭђЖжЁЃЖўдТЗнЮвЙњИжВФНјПк108.29ЭђЖжЃЌЭЌБШМѕЩй13%ЃЌБШвЛдТЗндіМг22.17ЭђЖжЃЌЦфжаАхВФНјПкдіМг16.76ЭђЖжЃЌЙмВФНјПкдіМг5.13ЭђЖжЁЃДгНјПкРДдДРДПДЃЌ2дТЗнДгКЋЙњ(діМг9.71ЭђЖж)ЁЂЬЈЭх(діМг5.64ЭђЖж)ЁЂШеБО(діМг4.75ЭђЖж)ЁЂЖэТоЫЙСЊАю(діМг2.09ЭђЖж)ЁЂгЁЖШ(діМг1.58ЭђЖж)ЁЂЯуИл(діМг1.27ЭђЖж)ЩЯЪіжмБпЕиЧјКЭЙњМв2дТЗнНјПкдіМг25.04ЭђЖжЃЌЪЧ2дТЗнНјПкдіГЄЕФжївЊРДдДЃЌЖјГ§ШеБОЭтЩЯЪіЕиЧјКЭЙњМвЕФНјПкОљМлвЊЕЭгкЦНОљНјПкОљМлЁЃ

2дТЕзЃЌжаЙњРфдўОэ(Ём1mm)НјПкМлИё490-500УРдЊ/Жж(CFR)ЃЌЭЌЦкЙњФкЩЯКЃЪаГЁНЛвзМлИёКЯ621УРдЊ/ЖжЁЃгЩДЫЗжЮіЃЌЙњФкЪаГЁМлИёгШЦфЪЧАхВФРрМлИёЦЋИпЪЧЮвЙњНјПкдіМгЕФжївЊдвђЁЃЪмЙњФкДѓЙцФЃОМУДЬМЄДыЪЉЕФгАЯьЃЌЙњФкИжВФЪаГЁЕФаЮЪЦвЊКУгкЙњМЪЪаГЁЁЃДЫЭтНќЦкШЫУёБвЖдУРдЊВЛЖЯЩ§жЕЃЌЖјДѓЖрЪ§ЦфЫћЛѕБвЖдУРдЊБсжЕЃЌЛуТЪвђЫивВНјвЛВНДЬМЄИжВФНјПкЃЌзшАГіПкЁЃдкетжжЧщПіЯТЃЌЮДРДЭтЙњЕЭМлИжВФКмгаПЩФмГхЛїЙњФкЪаГЁЃЌОнЮкПЫРМУНЬхБЈЕРЃЌвЛМОЖШЮкПЫРМИжВФВњСПДѓЖрЯњЭљжаЙњЪаГЁЁЃ

2008ФъШЋЧђ10ДѓИжЬњНјГіПкЙњМвКЭЕиЧјХХУћжаЃЌЮвЙњИжВФГіПкХХУћЕквЛЃЌНјПкХХУћЕкЫФЁЃЕЋЪЧдкХХУћЧАЪЎЕФНјГіПкЙњМвКЭЕиЧјжаЃЌЮвЙњНјГіПкеМЙњФкДжИжВњСПЕФБШжиОљЪЧзюЕЭЕФЁЃ4дТ1ШеЦ№ЃЌВПЗжРфдўЁЂВЛатИжМАШЁЯђЙшИжЁЂКЯН№ИжЕШИжЬњВњЦЗГіПкЭЫЫАЬсИпжС13%ЃЌздааГЕЙізгСДЁЂИжЬњУЊЁЂВЭзРж§ЬњжЦЦЗЕШИжЬњжЦЦЗГіПкЭЫЫАЬсИпжС9%ЃЌЕЋвЕФкЦеБщШЯЮЊДЫОйЖдДЬМЄГіПкзїгУгаЯоЁЃ

ЖўЁЂКѓЪадЄВт

Ш§дТЗнЙњФкИжВФЪаГЁГЩНЛЧщПіВЂЮДЗХСПЃЌИжВФашЧѓУЛгаУїЯдКУзЊЁЃжївЊИжГЇЫФЮхдТЗнГіГЇМлИёМЬајЯТЕїЁЃФПЧАИжУГЩЬаФЬЌЦеБщПДЕЃЌвЛЗНУцЧАЦкашЧѓдЄЦкТфПеЃЌСэвЛЗНУцЕЃгЧЙњМЪЕЭМлИжВФГхЛїЙњФкЪаГЁЃЌЪмДЫгАЯьЫФдТГѕИжВФМлИёМЬајЯТЕјЃЌЗжЮіШЯЮЊМлИёМЬајЯТааЕФПеМфгаЯоЁЃдЄМЦЫФдТжаЯТбЎЙњФкИжВФЪаГЁМлИёгаПЩФмЦѓЮШЃЌПМТЧЕНВњФмЙ§ЪЃбЙСІМАЙњМЪИжВФЪаГЁЕЭУдЃЌЙњФкИжВФМлИёДѓЗљЩЯеЧЕФПЩФмадВЛДѓЁЃ

1.3дТЗнPMIЪзДЮЩЯЩ§ЕН50%вдЩЯ

НќШежаЙњЮяСїгыВЩЙКСЊКЯЛсЙЋВМЃЌ3дТЗнШЋЙњжЦдьвЕВЩЙКОРэжИЪ§(PMI)ЮЊ52.4%ЃЌЪЧздШЅФъ10дТЗнвдРДЪзДЮЩЯЩ§ЕНЪеЫѕгыРЉеХСйНчЕу50%вдЩЯЃЌЩњВњжИЪ§КЭаТЖЉЕЅжИЪ§СЌајСНдТИпгк50%ЁЃ

20ИіаавЕжаЃЌЕчЦјЛњаЕМАЦїВФжЦдьвЕЁЂНЛЭЈдЫЪфЩшБИжЦдьвЕЁЂЭЈгУЩшБИжЦдьвЕЕШ14ИіаавЕИпгк50%ЃЛбЬВнжЦЦЗвЕЮЛгк50%СйНчЕуЃЛЭЈаХЩшБИМЦЫуЛњМАЦфЫћЕчзгЩшБИжЦдьвЕЁЂгаЩЋН№ЪєвБСЖМАбЙбгМгЙЄЙЄвЕЁЂКкЩЋН№ЪєвБСЖМАбЙбгМгЙЄвЕЕШ5ИіаавЕЕЭгк50%ЁЃ

ЙњМвЭГМЦОжОжГЄТэНЈЬУБэЪОЃЌPMIжИЪ§ЕФСЌајЛиЩ§КЭЕїбажаИїЕиЯдТЖГіРДЕФЛ§МЋБфЛЏЃЌВЛНіБэУїжабыРЉДѓФкашЁЂДйНјдіГЄЁЂЕїећНсЙЙЁЂЩюЛЏИФИяЁЂИФЩЦУёЩњЕФвЛРПзгеўВпвбОВЂе§дкУїЯдМћаЇЃЌЖјЧввтЮЖзХжаЙњОМУКмПЩФмвбЦѓЮШЛиХЏЁЃ

ашвЊзЂвтЕФЪЧЃЌРяАКжЄШЏЙЋВМЕФ3дТЗнжаЙњжЦдьвЕВЩЙКОРэШЫжИЪ§ЮЊ44.8ЃЌСЌајШ§ИідТЩЯЩ§КѓБШ2дТЗнжИЪ§ТдЮЂЯТНЕЁЃСНепЪ§ОнВЛЭЌжївЊдДгкШЁбљВювьЃЌЕЋзлКЯРДПДЃЌЮвЙњОМУЕзВПЛиЩ§ЕФЧїЪЦе§дкаЮГЩЁЃ

Г§СЫВЩЙКОРэжИЪ§ЩЯЩ§ЭтЃЌвјаааХДћдіМгЁЂЙЄвЕдіМгжЕдіГЄвдМАГЧеђОгУёЯћЗбКЭЭЖзЪвтдИЛиЩ§ЖМБэУїЮвЙњОМУаЮЪЦКмгаПЩФмГіЯжИФЩЦЁЃ

2.1-2дТЗнЙЬЖЈзЪВњЭЖзЪдіЫйГЌдЄЦк

ОнЙњМвЭГМЦОжЙЋВМЕФЪ§ОнЯдЪОЃЌ1-2дТЗнГЧеђЙЬЖЈзЪВњЭЖзЪ10276вкдЊЃЌЭЌБШдіГЄ26.5%ЃЌдЖИпгкШЅФъ12дТЗн22.3%ЕФдіЫйЃЌвВГЌГіЪаГЁжЎЧАЕФдЄЦкЁЃДгЪЉЙЄКЭаТПЊЙЄЯюФПЧщПіПДЃЌРлМЦЪЉЙЄЯюФП78696ИіЃЌЭЌБШдіМг11306ИіЃЛЪЉЙЄЯюФПМЦЛЎзмЭЖзЪ163546вкдЊЃЌЭЌБШдіГЄ25.4%ЃЛаТПЊЙЄЯюФП18533ИіЃЌЭЌБШдіМг4056ИіЃЛаТПЊЙЄЯюФПМЦЛЎзмЭЖзЪ7437вкдЊЃЌЭЌБШдіГЄ87.5%ЁЃ

ЗжЮіРДПДЃЌЭЖзЪдіЫйЕФИпЮЛдЫаажївЊЪЧеўИЎЭЖзЪСІЖШМгДѓЫљжТЃЌКѓЦкЙЬЖЈзЪВњЭЖзЪФмЗёГжајИпЫйдіГЄЩаФбХаЖЯЁЃ

3.ЯТгЮаавЕЛиХЏЧїЪЦУїЯд

ДгЯТгЮаавЕРДПДЃЌ1-2дТЗнЗПЕиВњПЊЗЂЭъГЩЭЖзЪ2398вкдЊЃЌдіГЄ1.0%ЃЌдіЗљдЖдЖЕЭгкЭЌЦкЙЬЖЈзЪВњЭЖзЪдіЫйЁЃ1-2дТЗнЃЌШЋЙњЩЬЦЗЗПЕБдТаТПЊЙЄУцЛ§ЭЌБШЯТНЕ14.8%ЁЃЙњФкЗПЕиВњаавЕОЙ§вЛФъЖрЕФЕїећЃЌЗПЕиВњМлИёХнФЕУЕНСЫНЯДѓЗљЖШЛКНтЃЌаэЖрГЧЪаНЛвзСППЊЪМЯджјЛиЩ§ЁЃ3дТЗнЩЯКЃЁЂББОЉКЭЩюлкЕШвЛЯпГЧЪаЃЌГЩЖМЁЂЮфККЁЂЯУУХКЭФЯОЉЕШЖўЯпГЧЪаЕФЗПЕиВњГЩНЛЬзЪ§ОљгаУїЯдЛиХЏЃЌНгНќЩѕжСГЌЙ§2007ФъЭЌЦкЫЎЦНЁЃ

Ш§дТЦћГЕЪаГЁШДВЂУЛгаГіЯжЪаГЁЕЃаФЕФЯњСПШёМѕЕФЧщПіЃЌЗДЖјбгајСЫЧАСНИідТЕФдіГЄЬЌЪЦЃЌФГаЉЦЗХЦЕФБэЯжгХгк2дТЃЌЩѕжСГіЯжЖЯЛѕОжУцЁЃ2дТЗнЙњФкЦћГЕВњСП85.30ЭђСОЃЌЛЗБШдіГЄ27%ЃЌНгНќШЅФъ6дТЗнЫЎЦНЁЃ

1-2дТМвЕчВњЦЗЯњЪлЭЌБШдіГЄ2.7%ЁЃ2дТЗнБљЯфВњСП378.70ЭђЬЈЁЂЯДвТЛњВњСП313.10ЭђЬЈЃЌНгНќ2008ФъЦНОљдТЖШВњСПЁЃ

зАБИжЦдьвЕОАЦјЛжИДЦєЖЏЁЃЭЈгУКЭзЈгУЩшБИвЕЙЄвЕдіМгжЕНёФъФъГѕгаЫљЗДЕЏЃЌСНепдіЗљЗжБ№гЩШЅФъФъЕзЕФ4.1%ЁЂ12%ЗДЕЏжСНёФъ2дТЗнЕФ14.7%ЁЂ21.5%ЁЃЖјжиЕуЯИЗжзгаавЕЃЌгШЦфЪЧЙЄГЬЛњаЕаавЕЁЂЬњТЗЩшБИаавЕгЩгкЪмвцгкЙњМвЛљНЈЯюФПЭЖзЪгаНЯЮЊШЗЖЈЕФдіГЄЁЃ

ЕЋДЌВАаавЕШдДІгкЕЭЙШЃЌ09Фъ1-2дТЗнЃЌШЋЧђаТНгЖЉЕЅСПНіЮЊ80.6ЭђдижиЖжЃЌЭЌБШЯТНЕСЫ97.23%ЁЃ3дТЗнПЫРПЫЫЩаТДЌМлИёжИЪ§НЯШЅФъЭЌЦкЯТНЕСЫ14%ЁЃ2дТЗнЮвЙњДЌВАВњСП215.30ЭђзмЖжЃЌЛЗБШЯТНЕ4%ЁЃ

ЗжЮіРДПДЃЌКъЙлОМУДЬМЄеўВпЕФаЇгІе§дкЯдЯжЃЌИжЬњЯТгЮжївЊаавЕОАЦјЖШгаЫљЛиЩ§ЃЌКѓЪаЙњФкИжВФашЧѓЕФЦєЖЏНЋжївЊвРРЕгкЙњФкЯТгЮВњЦЗЯњСПЕФдіМгЁЃЕЋгЩгкдВФСЯМлИёГжајЯТЕјЃЌИжГЇЯоВњМѕВњВЛСІЃЌМгЩЯЙњФкИжВФМлИёБШЙњМЪМлИёЦЋИпЕШвђЫигАЯьЃЌЙњФкИжВФЪаГЁМлИёЖЬЦкФкШдНЋе№ЕДЕїећЃЌдЄМЦЫФдТжаЯТбЎНЋж№ВНЦѓЮШЁЃ |

|

|

|

ЮФеТБрМЃКЁОРМИёИжЬњЭјЁПwww.lgmi.com |

|

|

|