|

年终岁末,严寒时节,惯例应呈内敛之势的钢材市场,却再次迎来了波段上扬的走势,全月三大品种承接11月末的超跌反弹,继续保持了上扬的行情,尤其是在12月下旬,主要品种均呈单边格局,相继达到甚至超越了11月下旬的高点。由于前期下跌过猛,现货价格在本轮回升的行情上体现的最为明显。

一、三大品种继续保持上扬行情

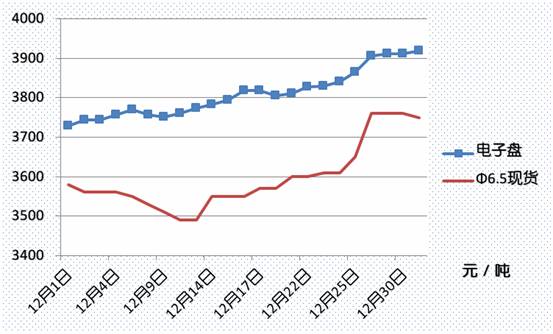

2009年12月份兰格市场主力品种高速线材电子盘综合价格以3728元开盘后呈波段攀升走势,升势较缓,本月首日价格即为全月最低价,最后交易日综合价格3919元为全月最高价,最后交易日价格较上月末上涨205元(详见图17-1)。

与现货价格的走势对比上看,电子盘综合价格相对于现货价格保持着较大的升水,现货价格明显受到电子盘价格的牵动,也就是说现货价格年终岁末的反规律运动,是很大程度是受到了投机力量的推动。

图17-1 高速线材电子盘综合价格与现货价格

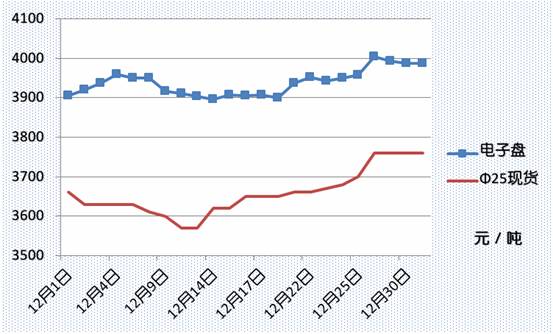

螺纹钢电子盘综合价格基本呈现出震荡走势,尽管价格重心有所抬高,但幅度较窄,全月的震荡仅有百元空间。月初,电子盘综合价格以3905元开盘,三天后形成了全月的第一个高点3959元,其后缓慢下行圆弧筑底,14日创下全月最低点3897元,其后缓慢波段上行,28日达到全月最高点4004元,最终以3988元报收,较上月末微张85元(详见图17-2)。

图17-2 螺纹钢电子盘综合价格与现货价格

热轧卷板本月上旬形成一次震荡,月初以3733元开盘,其后迅速上行,7日达到3844元后,连挫三日,之后展开了平稳的上升行情,最终以全月最高点3935元报收,较上月末上涨202元(详见图17-3)。

图17-3 热轧卷板电子盘综合价格与现货价格

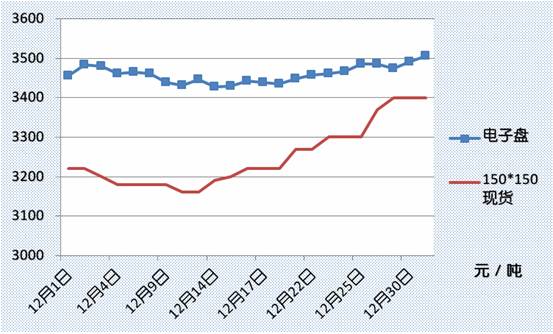

连铸钢坯综合价格全月呈现圆弧底走势,月末与月初价格变化不大,这点与螺纹相似,全月总体上以震荡为主。全月以3455元开盘,之后缓慢下行,14日达到全月的最低点3429元,最终以全月最高点3506元报收,较上月末上涨66元(详见图17-4)。

图17-4 连铸钢坯电子盘综合价格与唐山150*150钢坯现货价格

二、电子盘技术走势分析

【高速线材】

12月的价格走势大体呈现两个阶段,第一个阶段是止跌企稳并横盘震荡的过程,第二阶段是24日之后发动的上扬行情,向11月高点发起了冲击。

震荡横盘的阶段中,日K线形成了一个微型的“W底”形态,这令原本将被20日均线压制的短期均线成功的实现了“金叉”。日K线则从21日站上了5日均线,24日将最后一根均线穿越,打开了上行空间,28日的长阳突破了11月下旬的高点。

由于临近元旦,市场交易兴趣不强,后三日市场价格并没有延续28日的强劲势头,而是表现出一种上升受阻的形态,3900元一线成为近期的阻力位,由于是节前的缘故,这种表现并不意味着多头力量的欠缺,近期依旧存在进一步上攻的可能(详见图17-5)。

MACD指标刚刚实现了由下向上的交叉,是中期上扬的信号,尚有一定的空间。

综合来看,未来一段时间,高速线材品种的价格总体上仍将延续上升势头。

图17-5 高速线材电子盘K线走势图

【螺纹钢】

螺纹钢的走势明显弱了许多,全月走势呈现了圆弧底的形态,但下旬的回升力度明显偏弱,截止月底,回升的幅度仅仅达到了下跌幅度的60%。K线图上看,市场价格在成功站在均线系统之上后,并无上攻的意愿,而是随即转入了震荡整理的走势,似乎多头主力只是被动而行并无进一步发展的打算。

不过,图形形态明显偏向多头,均线系统呈现由下向上的金叉之势,而且是5日均线刚刚穿越10日均线,正与20日均线相触的阶段,也就是正处于“金叉”的形成阶段,如果完全从技术角度讲,该品种做多的风险更小于高线,然而,作为从动品种,最好不贸然下决策,需观待时机而动(详见图17-6)。

技术指标上,MACD同样是金叉初成时,具备进一步的上扬空间。

图17-6 螺纹钢电子盘K线走势图

【热轧卷板】

热卷走势最强,上月末的下挫引发了强劲的反弹,仅在本月2日市场价格就将跌势完全修复,8日的下挫当日就在尾盘引发了反弹,其后大幅震荡,三天之内就形成了一个完整的“W底”的形态,稍事休整后展开了和缓的单边上扬走势,期间较少震荡,反映市场参与者分歧不大,目前坊间存在一种“09年看建材,10年看板材”的论调,认为09年靠国家基建投资刺激的经济增长,在10年将向纵深发展,板材将会取代长材而成为市场行情的领军者,当然只是一种观点,但板材的盘面的确较轻,全年的最后几个交易日明显有放量的迹象,给人以向好的憧憬。

技术指标上,MACD指标尽管给出了向多的信息,但目前并未脱离相互缠绕状态,尚不能作为买入的信号;RSI指标呈多头排列,只是行情顺延的表示,唯有明确的指向(详见图17-7)。

技术指标虽未给出有价值的信息,但综合盘面考量,市场价格已经突破了前期的高点,短期内有进一步的上升空间。

图17-7 热轧卷板电子盘K线走势图

【连铸钢坯】

连铸钢坯的作为线材的上游品种,其走势与线材大体一致,呈现圆弧上扬的形态,月末市场价格突破11月的高点,打开了上行空间。

由于是新品种,多空行为比较谨慎,因此近两月的走势都更具现货交易的特性,价格波动幅度远远低于高线品种。

技术指标上看,RSI指标的买入信号早在月初就已经给出,时效已过,目前处于延续状态;MACD指标双线相交,给出了中期向好的信号(详见图17-8)。

不过,连铸钢坯的走势目前除了受制于现货面之外,高线合约的表现也将对其产生较大的影响。

图17-8 连铸钢坯电子盘K线走势图

三、基本因素分析

● 资源供给

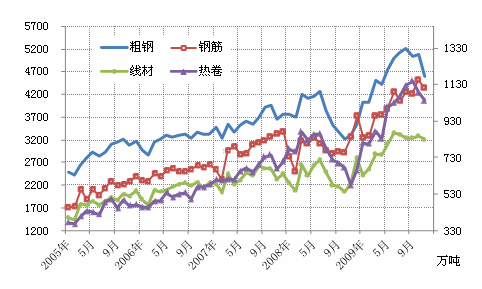

全国粗钢产量出现较大萎缩,11月全国生产粗钢4726.23万吨,较上月减产448.46万吨,日均产量157.54万吨,环比减少9.38万吨,为6月份以来的最低值。

11月份全国钢筋产量1113.42万吨,环比减少45.1万吨,日均产量37.11万吨,环比减少0.26万吨。11月份全国线材产量840.86万吨,环比减少16.53万吨,日均产量28.03万吨,环比增长0.37万吨。热轧卷板产量1099.52万吨,环比减少16.81万吨。

11月全国钢材出口284.53万吨,环比增加13.95万吨,进口129.19万吨,环比减少18.69万吨,11月钢材净出口155.33万吨,环比32.64万吨。

11月全国粗钢新增资源量4589.31万吨,环比减少487.46万吨。为5月以来最低水平。

11月钢筋新增资源量1113.36万吨,环比减少43.02万吨,线材新增资源量829.64万吨,环比减少18.59万吨,热轧卷板新增资源量1043.29万吨,环比减少45.37万吨(详见图17-9)。

资源供给情况来看,临近年底,进入了主流钢厂的集中兼修期,冬季检修、减产行显著减轻了市场的供给压力,这种势态在12月仍将延续。

图17-9 新增资源量月度统计(截止2009年11月)

● 社会库存

12月全国线材库存和热轧卷板库存保持稳定,螺纹钢库存急剧攀升。12月全国主要城市线材库存总量基本维持在110万吨上下,截止12月31日,总量为108.28万吨,较上月末微减3.9万吨;热轧卷板库存423.7万吨,较上月末减少6.01万吨。

螺纹钢库存从上月末开始连续攀升轻松突破历史最高,月末创出全年最高水平454.93万吨,较上月末大增53.13万吨,增幅13%(详见图17-10)。天量的库存使2010年初钢材市场销售面临巨大压力。

图17-10 全国钢材库存统计(截止12月31日)

● 原料成本

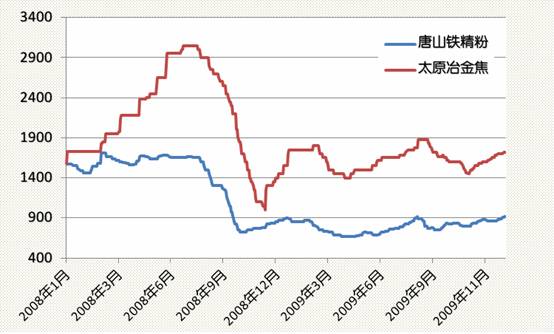

随着钢材价格的持续反弹,原料等成本价格也随之呈现了进一步的上扬趋势,截止12月31日,唐山65-66品位的铁精粉为920元/吨,较上月末上涨40元,达到了2008年11月以来的高点,并且有进一步上扬的趋势(详见图17-11)。

焦炭价格保持着直线上扬的走势,截止12月31日,太原二级冶金焦的价格达到1720元,较上月末上涨120元,较11月初的价格回升了270元/吨。

图17-11 唐山铁精粉(65-66)与太原二级冶金焦价格(截止12月31日)

四、观点

仅从即期的供求角度来分析钢材市场,无论如何也无法找到价格上涨的理由。一边是严冬季节,北方不少地区最低气温降到零下10℃以下,室外的工程建设根本无法施工,即便是南方大部分地区,工程量也大大的萎缩,这是全年需求基本停滞的时节;另一方面,当前的几乎所有钢材社会库存已经达到往年同期的两倍有余,螺纹钢、热轧卷板甚至创下了历史的最高水平。

而于此同时,钢材品种电子盘价格、现货市场价格纷纷突破前轮高点,打开了上升的空间,显然,投机或心理预期等软因素正在取代现货供求而成为价格运行的直接力量。此外,尽管铁矿石、焦炭的价格回升程度尚不足以对炼钢的成本构成严重的影响,但是成本的上升趋势已经确定无疑。

综合上述,尽管销售压力仍是未来一段时间的最主要利空,但是大环境的进一步回暖的预期,还是令市场价格看高一线。

|