经历了11月初以来钢材价格的一轮上涨,终端需求与国内外通胀压力推动螺纹钢期货价格上升,带动现货市场交易活跃价格走高,虽主要驱动力仍来自成本而非需求,但随着交易活跃订单量上升,钢贸商主体心态平稳,对钢材市场长期看涨,短期有回调之忧,企业采购量仍趋于回升。

一、总订单量指数低位回升到44.3%

11月份钢贸企业总订单量指数为44.3%,上升8.3点;其中,出口订单、国内订单指数,均低位回升到37.8%和44.8%。总订单量增加的企业占20.7%,上升8.3个百分点;订单量下降的占32%,减少13.6个百分点。

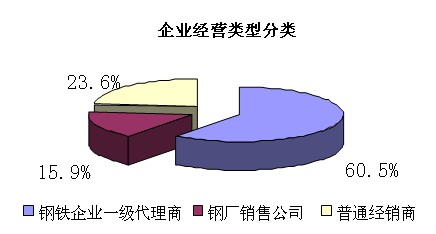

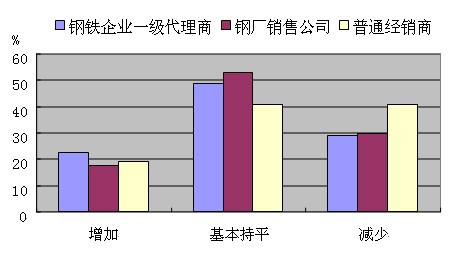

从企业经营类型分析,钢铁企业一级代理商经营状态最好,订单量增加的企业比例最大,占22.3%。

图1 不同经营类型企业11月份订单变化

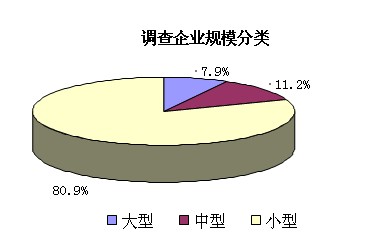

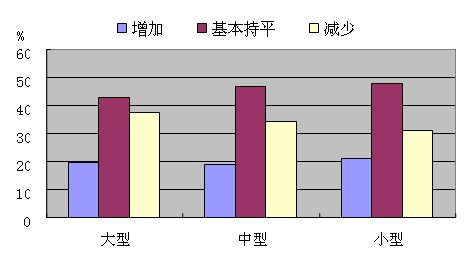

从企业规模看小型企业订单量增加的企业占21%,比重略高于大中型企业,主要是大型企业中出口订单减少的企业占到五分之一以上。

图2 不同规模企业11月份订单增减比例变化

从企业年营销量分析,50万吨以上的企业订单量增加的占到28.1%,而10万吨以下的企业,订单量下降的最多,占到35.4%。

图3 不同年营销量的企业11月份订单比例变化

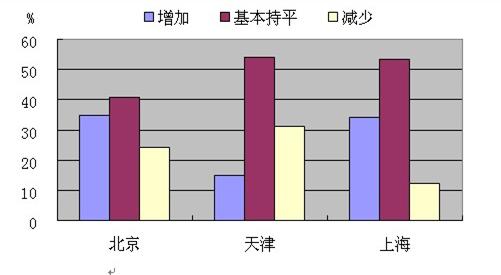

从全国六大区域来看,华东与华北钢铁市场销量、订单总量增加的企业都居前两位,三大钢铁交易市场销量上升的比重排序依次是:上海、北京、天津;订单量上升的是:北京、上海、天津。

图4 三大重点城市钢贸企业11月份订单比例变化

二、市场心态趋于平稳,采购意愿指数升至50.9%

11月份LGSC-PMI显示:市场走势判断指数比10月上升8.2点,为44.2%,近半数钢贸商认为后期市场走势波动不大,但也有三分之一的企业看跌,看涨的占18.7%。

图5 钢贸企业对12月钢价走势判断

不同类型企业对市场走势判断存在三个方面的差异:一是,三种经营业态企业中,钢厂销售公司中看跌比重最高占42%,看涨比例最低占14.8%。二是,不同销售规模企业中,百万吨以下企业看跌比重高。31%的年销量在百万吨以上的钢贸企业经理对市场前景乐观,看涨比重高于百万吨以下企业10个百分点以上,看跌的占19%,低于其他规模企业15个百分点以上,在12月不减少采购量;值得注意的是年销量50-100万吨、10-50万吨和10万吨以下的企业中均有三分之一的采购经理认为市场将下跌。三是,大型钢贸企业采购经理判断市场下跌的比重最高占43%(详见表1)。

表1 不同类型企业看后期钢材市场走势

|

分类 |

|

上涨(%) |

基本持平(%) |

下跌 (%) |

|

按企业经营类型 |

钢铁企业一级

代理商 |

20.4 |

47.6 |

32.0 |

|

钢厂销售公司 |

14.8 |

43.5 |

41.7 |

|

普通经销商 |

19.9 |

58.4 |

36.7 |

|

按企业年营销量 |

>100万吨 |

30.8 |

50.0 |

19.2 |

|

50-100万吨 |

21.1 |

44.7 |

34.2 |

|

10-50万吨 |

17.4 |

48.3 |

34.3 |

|

<=10万吨 |

18.8 |

47.4 |

33.8 |

|

按企业经营规模 |

大型 |

12.5 |

44.6 |

42.9 |

|

中型 |

20.3 |

50.6 |

29.1 |

|

小型 |

19.1 |

47.7 |

33.2 |

三大钢铁交易市场走势判断:上海看涨(比例最高占36%),北京看平(占47%),天津看跌(占47%)(详见图6)。

图6 三大重点城市钢铁贸易企业对12月市场走势判断

下一步企业在市场操作采购量调整上:总体持平为主。企业采购意愿指数为50.9%,比上月上升8.9点,进入扩张区间。采购量增加的企业占21.5%,持平的占58.7%,减少的占19.7。

12月钢铁企业一级代理商和普通经销商采购量基本持平的均占60%以上。普通经销商中将有30%的企业减少采购量。仅有百万吨以上企业不减少采购量,其增加采购量的企业占42%,持平占58%。(详见图7)。

图7 不同经营类型企业下月采购意愿变化

三大钢铁交易市场北京、天津、上海,采购量持平的企业均占50%以上;上海采购量增加的企业比重大,占40%;北京33%,天津5.8%;天津采购量下降的企业比例大,占30%;北京17%,上海6%。(详见图8)

图8 三大重点城市钢铁贸易企业采购意愿

存在问题:

总体看11月份的LGSC-PMI数据显示,钢铁流通市场交易趋于活跃,有下游需求平稳、成本上升支撑的因素,但近期主要驱动力仍是货币流动性充裕下,借各类题材炒作的拉动,带动钢铁市场价格快速走高,迅速回落。市场处于频繁波动中。10项分指数中有总订单量、出口订单量、国内订单量、融资环境等主要指标处于收缩区间,对后期市场平稳运行形成压力。

普通经销商经营压力明显大于钢铁企业一级代理商和钢厂销售公司,普通经销商总订单量减少的企业占到45%,比前两类企业高10个百分点以上,且主要在国内市场。

钢贸商反映:

受国家政策和市场影响,价格波动周期越来越短,波动幅度越来越大,造成了采购和销售价差不稳定,国家银行贷款政策调节使贷款越来越困难;钢材供需差价缩小,受钢厂价格的左右比较明显;低附加值产品在市场竞争中利润水平已到极限;拿的(了)货,赚不(了)钱;采购成本不断提升,钢厂定价贴近市场价,价格波动频率高,让商家很难把握商机;(部分钢厂)到货速度慢;货源规格不全,价格偏高。

钢贸商建议:

钢贸企业降低库存量;以销定产;加大资金回笼,加快进销货的速度,加强自有资金的利用率;需求不足、客户议价能力太强,竞争激烈、获利下降、建议(钢厂)减产;由传统制造业转型为服务加制造,努力开拓自身品牌价值体系。