|

兰格信息研究中心 张琳

2月末最后一周,兰格钢铁国内生铁指数为144.5点,比1月末上升3.5点,涨幅为2.5%,见图1。同期,兰格钢铁-综合价格指数为191.2点,较1月末下降0.2点,跌幅为0.09%。

从图1可以看到2月份的兰格生铁成本指数仍处于上行通道,延续去年10月中旬一来的上行大趋势。并且在2月初就超越了2010年全年的高点141.6点(5月第三周的生铁成本指数)。究其原因,是刚性的成本支撑动力依然较强。在国际大宗商品价格呈持续上涨、短期内难以打破国外三大巨头完全垄断的格局等大环境下,铁矿石在春节后即使真实成交低迷,19个港口库存偏高(8925万吨),铁矿石空涨虚涨格局一直延续至2月中旬,港口报价才缓慢下调,但仍处于190美元/t以上的高位。因此,钢厂的钢材出厂价格短期内不可能下调,钢贸商的采购成本也相应增加,现货市场价格下跌空间有限。

图1 兰格生铁成本指数走势图

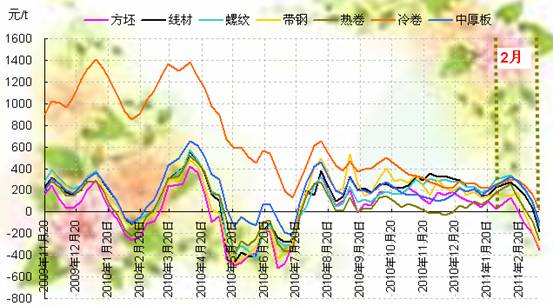

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。整体来看,这7类品种盈利水平都表现为翘尾,高中低产品盈利水平没有拉开档次,并且在2月中旬以后部分品种呈现出亏损,特别是钢坯最早显现亏损。冷卷虽然在这7类品种中盈利能力居首,但在2月底却频临亏损边缘。在原燃料价格高位运行与钢材价格持续波动的双重作用下,钢铁行业销售利润率仍低于工业领域的平均水平。另外伴随国内资源税的改革,提高资源税税率必将进一步提升钢铁产品的制造成本,如果不能将成本的增加顺利传递到下游用户,钢铁企业的利润会变得更加微薄。高成本、高价格、低效益运行态势仍要困扰着中国的钢铁产业。

|