|

兰格信息研究中心 张琳

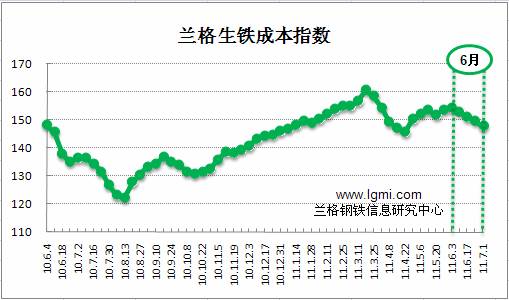

6月份兰格生铁成本指数为152点,较5月份下降0.8点,微降0.56%(详见图1)。同期,6月份兰格钢铁综合价格指数为190.6点,较5月份下降4.2点,降幅为2.16%。

图1 兰格生铁成本指数走势图

观察图1兰格生铁成本指数曲线,发现6月份四周的成本指数是一个逐步下跌的过程,从第一周的154.2点下滑至第四周的149.8点,跌了4.4个点。

成本连续下滑的最直接原因就是铁矿石市场不景气的表现持续。假设钢厂为30天左右的炉料库存周期,分析一下5月份的外矿市场行情:5月进口矿现货价格由高位回落,市场清淡,人气低迷。中国北方港口的63.5/63%印粉期货参考价格从5月初的188美元/吨降至5月底的178美元/吨,吨矿降了10美元,折合人民币约65元,跌幅为5.3%。

外矿市场不振,国产矿价格同样不会乐观,随着国产矿报价的跟跌,并且对同品位同品质的成品矿来说,国内矿要稍微便宜一些,因此在当前钢厂随采随用、留少量库存的采购方针下,钢厂不免会降低进口矿使用量,转采国内矿。这样,造成外盘市场询盘逐渐减少,观望气息愈浓,成交量骤降。现今的外矿购买合同以短期合约为主,钢厂的炉料采购者们更有充裕的时间来比较、研究铁矿石的供需和价格走势,国外矿商们炒作似乎失灵。在此环境下,需求变为引导矿价的主力,所以钢厂采购不积极,很自然使得整体铁矿石市场表现为跌势。

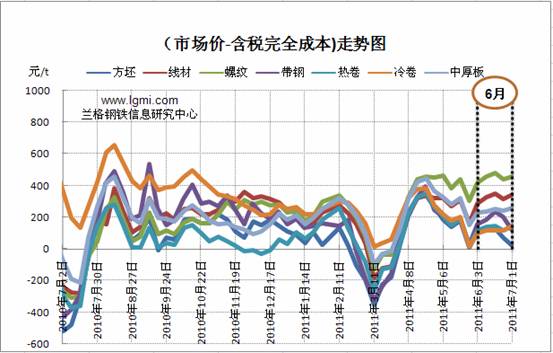

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。整体来看,这7类品种盈利水平,均处于盈利状态,只是在第四周方坯利润跌至成本边缘线。

6月份钢材成本逐渐下跌,但钢材盈利并没有增强,主要是因为6月份国内钢材市场整体下跌。对于长材,6月份进入传统需求淡季,南方梅雨天气影响户外施工进度,对长材需求萎缩,加上雨水会锈蚀露天置放的钢材,所以工地采购比较谨慎,步伐放缓。对于板材,“钱荒”的显现,几大钢厂出厂价的下调,需求的持续减弱,6月份板材市场疲软、低迷的运行态势依旧。

分品种来看,螺纹钢摇摇领先,延续上月站在盈利能力之首,利润在400元上方;线材盈利能力为其次,利润在300左右附近波动;中厚板盈利能力居中;带钢、冷卷、热卷、方坯盈利能力偏弱,普通冷热卷盈利水平相差不大,特别是在后两周几乎持平。

与上月相比,6月份高中低钢材产品盈利水平拉开的档次更谓明显,低端钢材比高端钢材利赚钱多的情况仍然存在。拿螺纹钢和冷板两个品种来说,2011年年初冷板比螺纹钢要贵1000元,而到6月底冷板与螺纹钢的价差仅为350左右,另外热卷比螺纹钢的市场价竟然要低上三四百元。

总体来说,6月份钢材生产成本压力明显减弱,但是鉴于三大矿山公布的三季度的铁矿石季度价格,与二季度价格基本持平,且国内粗钢产量的高速释放对铁矿石刚性需求仍在,因此7月份的铁矿石价格下跌空间有限,可能继续维持在170美元上方。这样,推测7月份的钢材生产成本呈小幅波动的态势,面对目前我国钢铁企业可怜的利润率,生产成本仍属高位,仍像一颗“重石”压缩着钢厂的利润空间。无论是长材还是板材,在7月份似乎都不具备上涨的条件,就连热炒的保障房带来对钢材的需求高潮在7月份也根本不会出现。所以钢价的颓废,成本的维稳,钢厂利润在整个7月份仍是不乐观的。(兰格钢铁信息研究中心 张琳 转载务必注明出处) |