近日,7月份宏观经济数据陆续公布,7月份我国CPI再创新高,出乎市场预期,没有出现大多数市场机构预测的回落局面,而是同比上涨达6.5%,环比上涨0.1%;7月份的制造业PMI指数继续回落,已接近临界值。在国内通胀压力居高不下,制造业增速放缓的局面下,未来一段时间钢材需求将会有哪些变化?

一、通货膨胀居高不下 钢市上下游企业处于两难境地

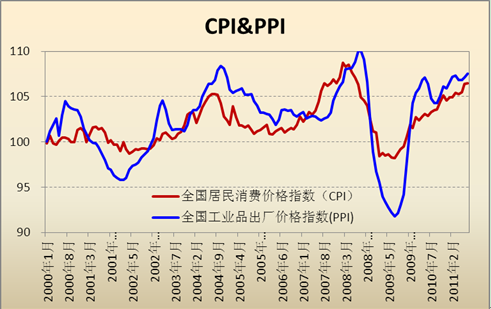

7月份,全国居民消费价格总水平环比上涨0.5%,同比上涨6.5%,这已经是CPI连续37个月创新高。其中:食品价格同比上涨14.8%,影响价格总水平上涨约4.38个百分点。后期需要关注的是食品价格增长的驱动因素有可能发生切换,前期价格受到抑制的产品(如食用油)价格出现补涨的可能性。

7月份,全国工业生产者购进价格比上月上涨0.1%,比去年同月上涨11.0%,其中燃料动力类价格较上月提高了0.6个百分点,同比上涨12.6%;黑色金属材料类购进价格与上月持平,同比上涨10.2%。

数据来源:国家统计局

图1:2000年1月-2011年7月全国居民消费价格指数

CPI的持续高位将使得原材料和劳动力成本上升,最终推高制造成本。预计8月份CPI将会回落至6.2%左右,未来一段时间国内通胀压力仍然较大。钢铁行业仍将保持高成本运行态势。数据显示,7月份我国进口铁矿石5455万吨,均价为173.2美元/吨,较4月份的159.2美元/吨上涨8.8%。与此同时,铁矿石现货价格高位盘整,天津港63.5%印度粉矿在1300-1350元/吨之间浮动。同期,兰格钢铁生铁成本指数为148.3点,较6月份下降3.7点,降幅为2.4%。7月份四周的成本指数在147.5-149.5之间上下波动,是一个窄幅震荡的过程,但整体仍维持高位。

这种高成本的运行状态对于钢铁行业的影主要在于三个方面:

一是支撑钢价上行。7月末,兰格钢铁钢材综合价格指数为193.9点,较6月末上升3.3点;较上年同期上涨31.5点,涨幅为19.4%。其中:7月末长材价格指数为222.2点,较上月末上涨4.9点;板材价格指数为159.7点,较上月末上涨0.8点。

二是将会进一步压缩钢企利润空间。对于钢铁生产企业来说,钢铁生产企业将会面临由通货膨胀引起各生产要素价格上涨带来的生产成本压力,进一步压缩钢企的生产利润空间。进而一部分增加的生产成本将通过提高出厂价,转嫁给钢铁贸易流通环节,压缩钢贸商的利润空间。

三是将会使钢贸商面临资金问题。一方面,由于出厂价格的提高,同样的订货量,钢贸商需要的资金量增加。在通货膨胀居高不下,国家持续收紧流动性的情况下,一部分钢贸企业将不得不面临资金的紧缺。全国20多万家钢贸企业中大部分都为中小型企业,这些中小企业在资金面不断收紧的情况下,将首先面临资金不足的问题。许多钢贸商不得不借助民间资本,高利贷、加入商会联保贷款、利用“杠杆效应”进入钢材期货市场套期保值等做法,使企业面临着较高的风险和融资成本。

二、制造业增速趋缓 板材需求受影响

7月份,中国制造业采购经理指数(PMI)为50.7%,环比仅回落0.2个百分点,显示出整体经济发展态势趋稳。钢铁行业的下游需求仍不容乐观,金属制品业、通用设备制造业低于50%,表明下游需求弱势。而黑色金属冶炼及压延加工业高于50%,显示出钢铁生产行业本身运行状况良好,说明供求存在不平衡。

7月份,规模以上工业增加值同比增长14.0%,比6月份回落1.1个百分点。1-7月份,规模以上工业增加值同比增长14.3%。国家紧缩货币政策的实施对工业产业了一定的影响,部分应对金融危机的经济刺激政策逐步退出,使得汽车、通用设备制造设备、部分专用设备等相关用钢产品的产量增速放缓。将主要影响板材、型材等钢材产品的需求。

表1:7月份装备制造业主要产品产量

|

|

单位 |

产量 |

比去年同期增长 % |

|

|

|

本月 |

累计 |

本月 |

累计 |

|

金属切削机床 |

万台 |

8.4 |

50.6 |

23.5 |

23.1 |

|

金属冶炼设备 |

吨 |

40673.6 |

299984.9 |

-23.1 |

-3.5 |

|

水泥专用设备 |

吨 |

70814.7 |

482745.9 |

-20 |

-34.5 |

|

包装专用设备 |

台 |

6122.2 |

35705.9 |

2.8 |

-4.5 |

|

大型拖拉机 |

台 |

2933 |

23077 |

16.1 |

24.3 |

|

中型拖拉机 |

台 |

22833 |

276567 |

13 |

22.8 |

|

小型拖拉机 |

万台 |

17.7 |

149.2 |

12.7 |

10.4 |

|

汽车 |

万辆 |

131.8 |

1085 |

-1.3 |

4 |

|

民用钢质船舶 |

万载重吨 |

861.7 |

4758.6 |

34.7 |

23.2 |

数据来源:国家统计局

7月份,我国金属冶炼设备产量为4.07万吨,同比下降23.1%;1-7月金属冶炼设备产量为30万吨,累计同比下降3.5%。

7月份,水泥专用设备产量当月以及累计同比增长率均出现下降,分别较上年同期下降20%,34.5%。1-7月包装专用设备累计同比增长率同比下降4.5%。

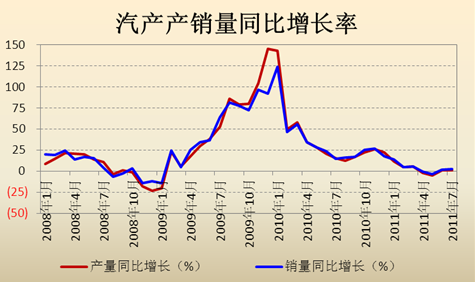

7月份,我国汽车产量为131.8万辆,同比下降1.3%。1-7月汽车累计产量为1085万辆,同比增长4%。

数据来源:国家统计局

图2:汽车产销量同比增长率

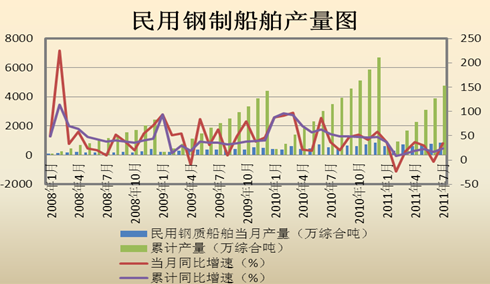

7月份,我国民用钢制船舶产量为861.64万综合吨,同比增长34.77%;1-7月我国民用钢制船舶累计产量为4758.81万综合吨,同比增长23.24%。

数据来源:国家统计局

图3:民用钢制船舶产量及同比增长率

三、固定资产投资增速放缓 水利投资和保障房建设将带动下半年钢材需求

1-7月份,固定资产投资同比增长25.4%,其中房地产开发投资31873 亿元,同比增长33.6%。预计未来将有所回升,其仍然是经济增长的主要动力。

数据来源:国家统计局

图4:2008年2月-2011年7月固定资产及房地产开发投资同比增速

下半年保障性住房建设及水利投资的加快推进,将是拉动我国经济增长的一大亮点,也将是下半年带动钢材需求的主要动力。

保障房每平米约需使用50公斤钢筋,地基的钢筋用量约占总用量50%。按照套均50平米计算,1000万套保障房开工前期需要使用的钢量约在1250万吨。但1000万套保障房并非全部是新开工建设,还存在一定比例的已有房屋进行充抵,因此实际的需求量应该接近1000万吨。

住建部要求所有保障房需要再11月之前全部开工,1-7月份,全国城镇保障性住房开工率72%。因此下半年还将有将近30%未开工的保障房开工,同时开工的保障房中还有未完工的工程,这都将会在下半年成为推动钢材需求的主要力量。

除保障房建设之外,水利工程建设投资也将是下半年钢材市场需求的一大亮点。“十二五”期间每年全社会水利建设投资将达4000亿元;大幅度增加中央和地方财政专项水利资金,从土地出让收益中提取10%用于农田水利建设,按照2010年全国土地出让成交总额总价款2.7万亿元这一水平计算,其中10%即意味着每年将有2700亿元的地方政府资金用于农田水利建设。这部分水利建设工程一方面会拉动工程机械的需求,使钢材需求间接受益,另一方面就是水利建设工程将直接拉动对管材、螺纹钢等建筑钢材的需求。