|

兰格信息研究中心 张琳

8月份兰格生铁成本指数为150.1点,较7月份上升1.7点,涨幅为1.1%(详见图1)。同期,8月份兰格钢铁综合价格指数为194.5点,较7月份上升0.6点,涨幅为0.3%。钢价涨幅小于成本涨幅。

图1 兰格生铁成本指数走势图

观察(图1)兰格生铁成本指数曲线,发现8月份四周的成本指数在148.7-151.3之间波动,是一个窄幅震荡的过程。整个8月份成本较7月份有一个小幅上涨。

成本微涨的最直接原因就是铁矿石市场缓慢回暖。假设钢厂为30天左右的炉料库存周期,分析一下7月份的铁矿石市场行情:

7月进口矿市场缓慢回暖,主流高品位资源紧张,非主流矿资源相对充裕,且主流资源基本上集中在大户手中,使得价格更为坚挺。7月末现货市场63.5%印度粉矿报183美元/吨,较上月末涨6美元/吨。

7月国内矿市场稳中趋涨,主要因为:第一,国内矿较进口矿有价格优势,部分钢厂适度上调国内矿配比;第二,钢厂内矿库存普遍处于正常偏低的水平,一旦资源紧缺钢厂会“抢货”;第三,山西、山东地区因矿难进行安全整顿,矿山生产受到不同程度影响;第四,夏天多雨对矿山生产及运输产生一定的影响。这些因素均造成国内矿供需矛盾日渐凸显,价格趋涨。如7月末唐山地区66%铁精粉市场主流价格较6月末涨50-70元/吨。

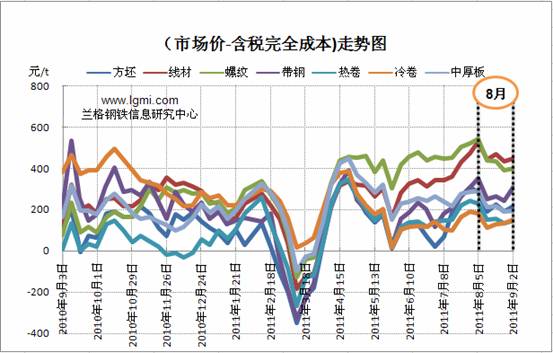

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。整体来看,这7类品种均处于盈利状态。

分品种来看,与上月不同的是,8月份线材代替螺纹钢,位居盈利能力之首。螺纹钢位列第二。值得注意的是,线材和螺纹的盈利能力在8月份的四周中出现明显下滑,最后一周螺纹利润险些跌至400元下方。

除去线材和螺纹,盈利能力表现较好的应属带钢。表现较差的仍是热卷,最差的是冷卷。

与上月相比,8月利润增加的品种为方坯、线材和带钢,其它品种的利润均下跌。

总体来说,8月份各个品种的盈利水平表现不佳,钢厂的利润空间在缩小。8月份在外围市场大幅波动的影响下,钢市出现了连续的跟跌,前期涨幅明显的建筑钢材延续小幅下跌态势。对于到来的“金九”,是否大家期盼的旺盛需求会出现,钢铁业界大多感觉信心不足。建筑建设用钢占到钢材总需求的52%,各地商品楼市的不断调控抑制钢材需求,一直寄托的保障房建设开工缓慢,需求增长远不及钢厂产量的释放速度,国内铁路建设也“被放缓”。国内主要大钢厂的2011年中期利润大降是因为汽车造船等下游制造业不景气,板材市场一直处于低迷状态,他们所产的冷、热轧产品毛利率大降所致。打破板材市场的低迷,寻找板材市场的下一波支撑点似乎只有一个办法,等待着钢厂的停产检修来缓解板材的资源压力。矿石的坚挺,忐忑的“金九”,预示着9月份的钢厂利润空间或继续收缩。(兰格钢铁信息研究中心 张琳 转载务必注明出处)

|