|

兰格信息研究中心 张琳

9月份兰格生铁成本指数为151.2点,较8月份上升1.1点,涨幅为0.7%(详见图1)。同期,9月份兰格钢铁综合价格指数为184.9点,较8月份下跌9.6点,跌幅为4.95%。成本涨,钢价跌,可见钢厂和钢贸商面临盈利难的困境。

图1 兰格生铁成本指数走势图

观察(图1)兰格生铁成本指数曲线,发现9月份四周的成本指数在150.2-152.4之间,是一个缓慢爬升的过程。

成本缓慢爬升的最直接原因就是铁矿石市场价格在180美元上方稳定坚固。假设钢厂为30天左右的炉料库存周期,有必要分析一下8月份的铁矿石市场行情:

8月份进口铁矿石现货市场波澜不惊,虽然市场观望气氛渐浓,钢厂采购意愿降低,但现货价格仍在高位窄幅震荡,整个8月进口矿价格维持在184-186美元/吨(印度63.5%粉矿)区间内徘徊。

8月份中国进口铁矿石5909万吨,仅次于1月份进口量,为年内第二高位,均价173美元/t,创历史新高。

8月份铁矿石港口库存在9700-9800万吨之间,处历史最高水平,但其中印度铁矿石库存仅1355万吨,为6个月以来最低点,印度进入雨季后出口量大幅降低,这也是造成铁矿石现货报价坚挺的原因之一。

8月份国内矿总体保持稳中上扬的趋势。

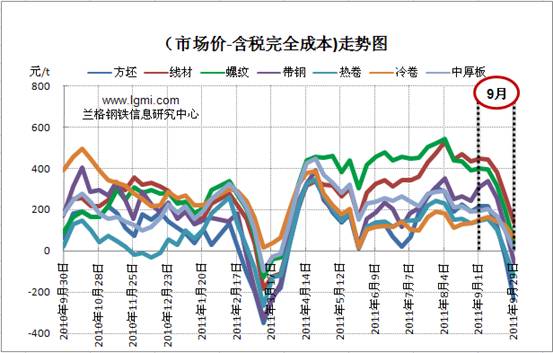

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。整体来看,在9月下旬这7类品种中有3种已跌破成本线,分别为方坯、带钢、热卷。其它4种虽然盈利,但情况也不容乐观,都逐渐向成本线靠拢。7类品种利润在整个9月份的四周中均呈明显下滑趋势。

分品种来看,至9月末,线材位居盈利能力之首,冷卷位列第二。方坯价格已经下探至成本线以下200多元。热卷由于新增社会库存压力大,价格跌破成本线100多元,没有能够像冷卷一样延续微利状态。

总体来说,9月份各个品种的盈利水平表现不佳,钢厂的利润空间在缩小。“金九”钢价下滑已证实了之前多数商家对旺季九月的忐忑和担忧心理并不多余。所有钢种价格共同走弱的主因仍是外围市场疲弱,整体下游需求乏力,市场资金偏紧,贸易商囤货成本加大,粗钢产量较高。投放到国内市场的钢材资源量不断增加,累积效应显现。以至于瑞银证券将2011/2012年预测值从之前的6.86/7.16亿吨上调至6.96/7.26亿吨,升幅1.3%。

10月份钢市延续了9月份的颓势,承压下行。国内钢材库存呈明显增加趋势,据兰格钢铁网统计,自8月26日至10月14日,全国29个城市钢材社会库存从1442万吨增至1552万吨,6周时间累积增加110万吨。国庆节后,河钢、宝钢、沙钢陆续出台10月中旬指导价,河钢建材甚至下调100元,宝钢除去电工钢下调600元,其它板材维持平盘。出厂价的下调以及供需失衡的矛盾有增无减,北方气候变冷施工受阻导致的钢市遭遇“寒冬”,商家心态受挫,钢价下一个反弹拐点似乎没有理由形成。尽管9月份中下旬铁矿石价格下滑能够反映到10月中下旬的钢材成本下降,但面对钢价接二连三的下挫,不容置疑,10月份钢铁企业的经营步履迈得应该是比较吃力。(兰格钢铁信息研究中心 张琳 转载务必注明出处)

|