|

兰格信息研究中心 张琳

1月份兰格生铁成本指数为130.3点,较去年12月份下跌1.2点,降幅为0.9%(详见图1)。同期,兰格钢铁综合价格指数为168.5点,较去年12月份下跌0.57%。

图1 兰格生铁成本指数走势图

观察(图1)兰格生铁成本指数曲线,发现1月份四周的成本指数在129.6-132.2点之间波动,较上年12月份稍有下滑。

按钢厂30天左右的炉料库存周期,分析上年12月份的铁矿石市场行情:

据兰格钢铁网统计,12月份63.5%印粉外盘价格在144-150美元之间震荡,整体平稳,价格变动区间较小。但印度的高品位矿石性价比优势不明显,大部分钢厂补货以澳矿为主,12月份PB粉报价普遍在130-140美元/吨左右。12月中下旬澳洲以及巴西矿山加大招标力度,在这一波招标行情中,大部分的期货外盘被贸易商拿下,钢厂出手接货的量并不是很大。

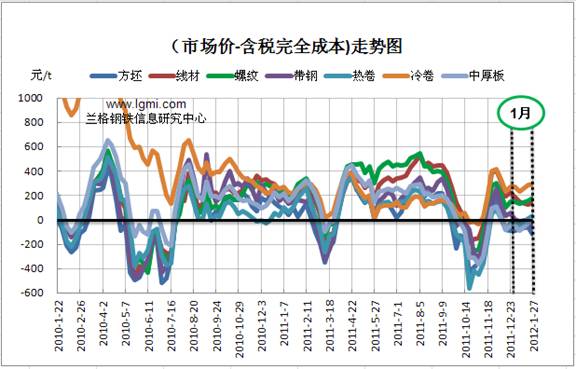

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。12月,除冷板、线材、螺纹三品种盈利,其他品种全亏。

分品种来看,冷卷盈利能力仍处于领先地位,利润在300元左右。其次是线材、螺纹,利润在100-200元之间。利润呈现负值的是方坯、中厚板、热卷、带钢,这四类品种利润亏损额在百元以内。

总体来说,1月份钢厂的原料成本压力在一定程度上得到了缓解,但是全球经济增长减速加上国内天气寒冷影响施工,春节前后处于半放假状态,钢材需求衰减,国内钢铁产量仍显过剩,钢厂没有大规模补充炉料库存的积极性。

2011年钢厂效益最差的月份是10月、11月,整个四季度部分大钢企出现净亏损,或微利维持运转。77家大中型钢铁企业中,三分之一企业亏损。10月份和11月份,国内主要钢企平均销售收入利润率只有0.48%和0.43%。尽管2012年1月份成本相对降了一些,但元旦过后需求同样是疲软,兰格钢铁综合价格指数继续下滑,钢厂生存状态没有明显改观。

2月份,受春节和寒冷因素影响,短期内依然“需求难启动”,进货大于出货的状况在持续,社会库存和粗钢产量齐升,钢材市场运作基本以窄幅波动为主。历年情况来看,南方一些下游生产企业多在正月十五后逐步进入正常运转,今年最早也要到2月底陆续开工,因此整个2月份,钢铁企业盈利指数将继续低迷,多为3、4月份旺季预期备货。

(兰格信息研究中心 张琳 转载务必注明出处)

|