|

兰格信息研究中心 张琳

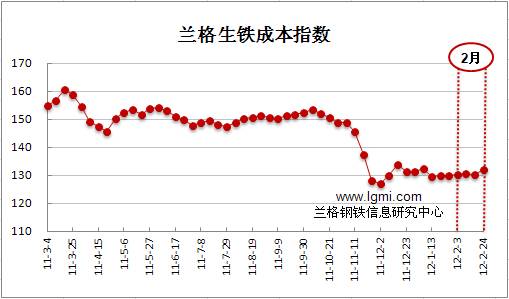

2月份兰格生铁成本指数为130.8点,较1月份上涨0.5点,涨幅为0.38%(详见图1)。同期,兰格钢铁综合价格指数为167.3点,较1月份下跌0.23%。

图1 兰格生铁成本指数走势图

观察(图1)兰格生铁成本指数曲线,发现2月份四周的成本指数在130.1-131.9点之间波动,总体来说,较1月份只是轻微上涨。

按钢厂30天左右的炉料库存周期,分析1月份的铁矿石市场行情:

1月份铁矿石市场震荡上扬。据兰格钢铁信息研究中心市场监测显示,截至1月31日,国内主要港口63.5%印度粉矿市场价格为1080-1090元,较月初涨20-30元;63.5%印度粉矿外盘报价在145-147美元,较月初上涨2-3美元。自印度公布铁矿石出口关税税率提高至30%的消息后,主流进口矿种价格出现不同程度的上涨。

但1月份我国进口铁矿石均价为136.47美元/吨,是2010年6月份以来的低点。究其原因,钢价疲软导致国内钢企减产,钢厂对铁矿石采购不积极,并且为降低成本,对低品位、低价位的非主流矿资源的关注度有所提高,在一定程度上导致1月份进口铁矿石单价出现下降。

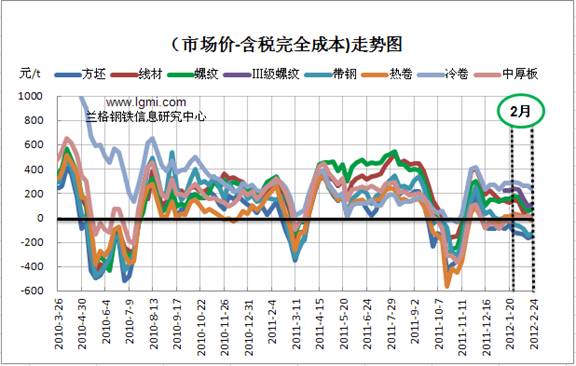

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。成本涨,钢价跌,1月份各品种盈利状况较去年12月份继续恶化。

分品种看,冷卷盈利能力仍处于领先地位,利润在200-300元之间;其次是三级螺纹,利润在200-250元之间;线材、二级螺纹,利润在120-200元之间。再其次,热卷、带钢利润在盈亏边缘浮动;利润呈现负值的是方坯、中厚板,该两类品种亏损额在百元以内。

总体来说,成本抬升,钢市却涨跌互现、上涨乏力。春意渐浓,3月份是消费逐步启动的季节,相比前两个月,需求情况会有所好转。但是钢材需求的释放也是一个缓慢恢复的过程,国家各项政策的贯彻落实尚需一段时间,比如保障房用钢(去年开工的保障房还有600多万套未建成,加上今年确定的700万套新开工项目,今年实际在建的保障房将达到1700万套,总量超过2011年)、建设三农用钢、生物医药等新兴产业用钢。

另外,钢铁企业效益下滑已成为现实。据中钢协对产钢500万吨以上的企业统计,1月份29家企业中有12家亏损,亏损面达到41.38%,盈亏相抵后为净亏21.77亿元。同时,钢铁行业还面临去库存化与去产能化的双重压力。

3月12日,宝钢股份出台了4月份的钢材价格政策,除无取向硅钢部分规格下调300元/吨~500元/吨外,其他品种均是平盘。此前,各大钢厂曾在3月份的出厂价格中,对主要板材品种价格上调了150元/吨。宝钢开出平盘价格政策,意味着钢厂对后期市场行情预期不高,主要是基于两方面的考虑。 一方面,宝钢3月份上调了出厂价格后,市场价格涨幅跟预期有一定的落差。另一方面,钢厂对后期市场供求矛盾恶化的担忧。

基于目前国内钢市面临的大形势仍不容乐观,钢价或将在需求缓慢复苏中震荡上行,3月份钢厂盈利状况难言明显好转。(兰格信息研究中心 张琳 转载务必注明出处)

|