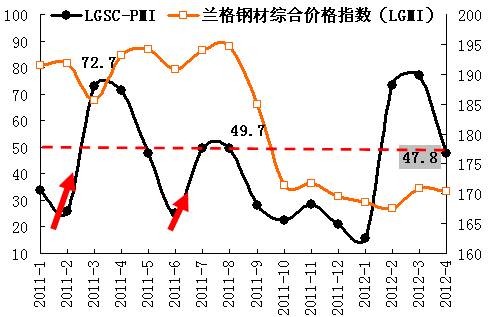

4月份兰格钢铁流通行业PMI指数为47.8%,比上月下降29.4个百分点,在连续2个月高位运行后回调进入临界点以下(详见图6-1)。

图6-1 兰格钢铁流通业PMI指数与兰格综合钢价指数走势图

4月份兰格钢铁流通行业PMI指数中,10项分指数均比上月有不同程度的回落,仅有采购成本指数(57.8%)、企业雇员指数(50.4%)、采购意愿指数(50.6%)三项指数在临界点50%以上;其他7项指数都在临界点以下。

PMI分指数显示4月钢铁市场运行的2个特点:

一是,反映钢贸企业经营状况的指数下滑。其中,销售量47.8%、销售价格49.1%、总订单量44.6%和采购成本57.8%,均比上月大幅下滑20个百分点以上,反映市场成交减弱,带动价格走低;总订单量下降,影响市场走势判断指数回落。

二是,从PMI指数分析春季需求运行规律,市场临近回调时间。(2011年的春季行情周期3月中-5月,2012年2月中―4月上旬本次调整)从季节性行情周期分析,总指数走势趋向相同,指数水平基本一致。2012年4月47.8%,去年5月47.5%,都是高位运行2个月后回调。主要不同点在于:一是,价格水平低于去年。销售价格指数2012年4月为49.1%,比2011年5月低10.7个百分点,采购成本价格指数低8.2个百分点,这符合2012年钢价总体水平低于去年的状况;二是融资环境向好,指数比去年5月高9个百分点;三是今年市场心态平稳、好于去年,走势判断指数比去年高7.7个百分点,说明市场对于自2011年8月以来,钢市持续6个月调整,钢材价格走低的经营环境判断趋于理性认同(详见表6-1)。

|

表6-1 2011年与2012年春季行情钢铁流通业PMI指数比较 |

|

PMI指数(%) |

2011-3 |

2011-4 |

2011-5 |

2012-2 |

2012-3 |

2012-4 |

2012年4月比2011.5月 |

|

01销售量 |

72.7 |

71.4 |

47.5 |

73.2 |

77.2 |

47.8 |

0.3 |

|

02销售价格 |

29.6 |

81.3 |

59.8 |

55.3 |

82.6 |

49.1 |

-10.7 |

|

03总订单量 |

66.5 |

70.7 |

45.6 |

70.3 |

73.7 |

44.6 |

-1.0 |

|

031出口订单量 |

58.9 |

56.6 |

44.0 |

57.5 |

63.2 |

45.8 |

1.8 |

|

032国内订单量 |

66.0 |

70.7 |

45.4 |

70.4 |

73.6 |

44.7 |

-0.7 |

|

033直供订单量 |

|

|

|

|

|

46.0 |

|

|

04采购成本 |

45.4 |

72.7 |

66.0 |

56.2 |

79.9 |

57.8 |

-8.2 |

|

05到货速度 |

51.7 |

47.5 |

43.4 |

53.1 |

46.9 |

46.5 |

3.1 |

|

06库存水平 |

42.4 |

34.6 |

35.1 |

58.7 |

39.8 |

33.5 |

-1.6 |

|

07融资环境 |

66.0 |

70.7 |

34.0 |

47.2 |

46.4 |

43.0 |

9.0 |

|

08企业雇员 |

54.4 |

54.7 |

51.5 |

52.1 |

51.7 |

50.4 |

-1.1 |

|

09走势判断 |

70.9 |

62.8 |

38.6 |

72.1 |

75.8 |

46.3 |

7.7 |

|

10采购意愿 |

62.2 |

60.3 |

51.0 |

67.2 |

66.6 |

50.6 |

-0.4 |

此外从兰格钢价指数运行时间上也可以看出,市场临近调整周期,近一年来,行情运行周期在6-8周左右,此波(2.10-4.13)市场行情启动运行8周,兰格指数由165点-172.4点,上涨7.4点,上升4.5%;钢材全国均价上涨192元;长材上涨5.4%,板材涨3.3%。全国10大重点城市主要钢材品种中,高线涨227元,涨幅最大,二级、三级螺纹钢涨近190元;板材中除冷板涨幅最小,不足10元外,热卷、中厚板分别涨173元和196元。

按照以往规律,PMI总指数比钢材市场价格先行1-1.5个月;4月指数明显下滑,预示5月至6月中钢价上涨无力,市场将出现波动调整,但由于今年钢价基本处于低位,此波行情峰值兰格钢价综合指数172.4点,明显低于2011年春季行情调整时峰值195.6点,全国钢材均价低603元。从涨幅分析,去年上涨260元,今年涨192元,

起点低、涨幅低,此次调整应该属于阶段性调整,涨跌空间不大。但也存在不确定性因素,加大下跌风险,这就是产能释放,超过需求增长。

4月上中旬粗钢产能放量,旬产创新高,日产量达到201.6万吨,比2011年平均日产水平增长7.9 %;市场供应再次施压价格,迫使钢价窄幅回调,(4月13日-4月30日)兰格钢价指数下跌1.2%,均价下降52元。预计4月产量与3月份不相上下,有力再破6000万吨,而需求力承接有限,4月末“五一”节后市场拉涨困难。4月上中旬产量增长虽在意料之中,但创新高如此快,出乎市场预期,影响市场心态。

从制造业PMI指数观察,4月份钢铁行业生产指数较3月份回升13.8个百分点,达到60.3%。与此同时,新订单指数回升6.5个百分点,达到59.2 %,既反映了钢铁行业产销活跃,钢市回暖的趋向,但数据也表明:产量增长快于需求释放,后市供需矛盾仍令人担忧。

钢铁业的“去库存”进程还在延续。从统计数据来看,截至4月末,全国钢材社会库存已经连续9周下降。但与去年相比,29个重点城市社会库存数量比同期多172万吨,重点钢厂库存到4月中旬比同期多171万吨;如果后期钢厂产量继续加快释放,将会延长去库存化过程时间,影响本波行情钢价涨幅,推迟下一轮行情的形成。

旺季价格稳步上行,钢市回暖趋好的走向能否继续,目前关键是产能的释放能否配合价格回调而收敛,促进去库存化时间缩短,稳定市场供求均衡。但预计4月产量继续攀高的可能性大,后期市场钢价上涨压力加大。不利抑制产能释放的主要因素:

一是,钢厂生产有利润,难减产。3月份多数企业实现盈利,刺激了钢厂生产。

二是,钢厂前期亏损,靠旺季增产扭亏。1-3月份全国规模以上工业企业实现利润同比下降1.3%,其中,黑色金属冶炼和压延加工业下降83.5%。1-2月,大中型钢铁企业累计亏损28.04亿元,同比减少利润191.47亿元; 2月份亏损面达到42.5%。

三是,产能基数大,供给能力强。

2011年粗钢产能是8.5亿吨,比金融危机的2008年增加 2.06亿吨,利用率相同的水平下,产量仍然会大幅增加。