|

兰格信息研究中心 张琳

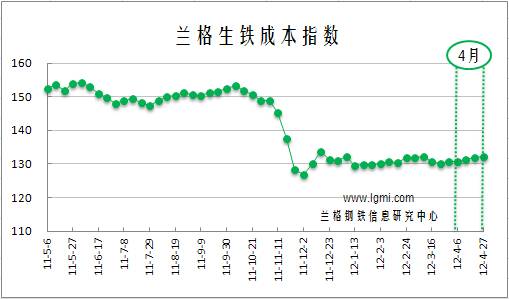

4月份兰格生铁成本指数为131.6点,较3月份上涨0.4点,涨幅为0.3%(详见图1)。同期,兰格钢铁综合价格指数为170.4点,较3月份下跌0.15%。可见4月份,成本涨,钢价跌。

图1 兰格生铁成本指数走势图

观察(图1)兰格生铁成本指数曲线,发现4月份四周的成本指数在130.8-132.2点之间波动,总体来说,较3月份轻微上涨。

按钢厂30天左右的炉料库存周期,研究4月炉料成本,就要分析一下3月份的铁矿石市场行情:

3月份国内铁矿石市场稳中趋扬,矿选企业报价坚挺,铁精粉采购价格报价小幅上扬。据兰格钢铁信息研究中心市场监测显示,截至3月31日,唐山地区66%酸粉湿基不含税主流市场价格在940-960元,较月初涨10元。3月份进口矿市场整体呈小幅趋扬,低品位印粉和PB澳粉依然受到青睐。据兰格钢铁信息研究中心市场监测显示,截至3月31日,63.5%印度粉矿外盘报价在149-151美元,较月初上涨3美元。

即使钢厂小批量采购、港口矿石成交清淡,但矿价依然有微抬的迹象,成本微涨的风险时时在影响着钢厂的经营。

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。成本涨,钢价跌,4份各品种盈利较3月均有所下滑。

分品种看,冷卷盈利能力仍处于领先地位,利润滑至在160-220元之间;其次是三级螺纹,利润在120-220元之间;二级螺纹在80-150元之间;中厚板在90-120元之间;线材利润在59-150元之间;再其次,热卷利润在百元之内;带钢利润由正变负,下半月吨钢亏20元左右。方坯亏损程度继续加大,月末亏损额已经达到155元。

钢协统计数据显示,4月全国预估粗钢日产为202.5万吨,较3月的198.6万吨增长3.9万吨。粗钢产量继续攀升,没有企业主动减产,这继续加剧了钢材供需的匹配程度不平衡度,压制钢材市场价格,造成各品种利润在4月份下滑。

当下,钢铁行业处于持续的微利特征,或者说处于亏损边缘特征。在全行业连续季度性亏损的大环境中,钢铁企业的竞争已经体现为成本控制力的竞争,成本控制力决定着一个企业的竞争力,谁的成本控制力强,谁的竞争力就强,才决定谁最终能活下去。

目前来看,5月钢市基本面偏向利空。沙钢5月11日出台5月中旬出厂价格,螺纹钢价格下调70元/吨,高线、盘螺价格下调50元/吨。钢厂承压下调出厂价。钢材需求在短时间内无法恢复,所以只能通过调节生产来实现钢铁市场的复苏。钢厂将在市场需求和产能释放之间探索,决定是增产还是减产,钢价将围绕行业加工成本和铁矿石边际成本小幅震荡,短期内难以寻找到突破口。成本坚挺,钢价下跌,所以5月份钢厂依然走不出微利或亏损的尴尬境地。(兰格信息研究中心 张琳 转载务必注明出处)

|