|

1、房地产业

房地产业回落幅度扩大。7月新房开工面积为1.15亿平方米,同比增速-26.72%,比6月大幅度下降10.41 个百分点;商品房销售面积0.86亿平方米,同比增速13.27%,比5月大幅度上升(详见图4)。季节调整后,6月新房开工面积趋势项环比增速-1.57%;商品房销售面积趋势项环比增速3.06%。

房地产业下行趋势未变。维持前期判断,房地产政策经多次重申,全面转向几无可能。在调控政策压制下,房屋销售回暖有助于行业去库存,但不足以拉动新房开工回升。2012年内,新房开工面积同比增速放缓趋势明确,保障性住房将减少其部分影响。

图4 商品房新开工面积增速

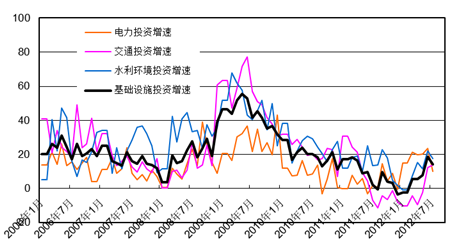

2、基础设施

基础设施投资增速有所回落,但是仍在较好的水平。7月基础设施投资增速14.40%,比6月下降4.27个百分点。其中,电力、交通、水利环境的投资增速分别为10.21%、13.68%和17.45%(详见图5)。

电力投资下降较大,主要是由于宏观经济回落,电力需求疲软,电力投资增速回落。但是,铁路停工项目有所恢复,拉动交通运输投资增速上升。

2012年内,维持前期判断,在建工程的建设将保证基础设施投资增速维持在10%水平,交通运输投资上升空间较大。

图5 基础设施投资增速

3、制造业

制造业下行趋势持续,国内经济增长失速的担忧加剧。从先行指标看,制造业PMI下降至收缩区间,生产和订单持续低迷,去库存持续。8月PMI指数49.2%,比7月下降0.9个百分点。新订单和新出口订单分别为48.7%和46.6%,比7月下降0.3个百分点和持平。产成品库存和原材料库存分别为48.2%和45.1%,比7月上升4.3个百分点和下降3.4个百分点。采购量进一步下降至48.8%。购进价格46%,比7月有所回升。制造业存在持续收缩的风险,购进价格下降引发原材料库存调整,订单低位,而产成品库存则在生产回落下上升。

从滞后指标来看,7月汽车产量148. 90万辆,同比增速12.8%。船舶产量542.05万总吨,同比增速-37.09%。冰箱产量833.66.万台,同比增速-5.87%;洗衣机产量512.25万台,同比增速8.17%。集装箱产量116.0万立方米,同比增速87.25%。总体上看,格局未变,汽车行业表现尚好,造船行业短暂回升后如预期回落,而家电行业表现持续低迷。 |