|

兰格钢铁信息研究中心 张琳

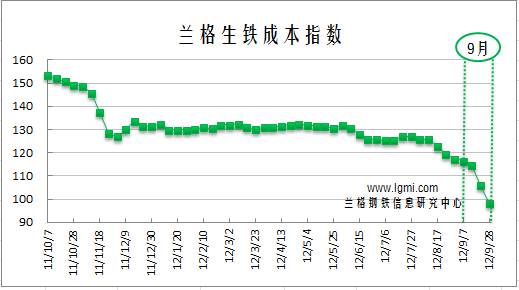

导语:9月份兰格生铁成本指数为108.7点,较8月份下跌13.3点,降幅为10.9%(详见图1)。同期,兰格钢铁综合价格指数为145.5点,较8月份上涨4%。可见9月份,钢价涨,成本跌,钢厂当月盈利有些所改善,但鉴于要弥补钢厂前期亏损,故钢厂整体经营困难并未有效消除。

图1 兰格生铁成本指数走势图

一、9月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出,9月份4周的成本指数从116.3点连续下滑至98.2点,总体来说,9月成本延续8月跌势,跌速加快。截至9月底,兰格生铁成本指数已跌回至2009年10月份的水平,创三年内新低。

按钢厂30天左右的炉料库存周期,研究9月炉料成本,有必要先分析一下8月份的铁矿石市场行情:

8月份,国产矿市场受进口矿及钢材市场拖累,尽管开采成本远高于进口矿,但整体价格被迫走低,河北、山东等地区大型矿企纷纷连续大幅下调出厂价格。矿选企业盈利能力受阻,部分大型矿选企业选择减产或休市。据兰格钢铁信息研究中心市场监测显示,截至8月31日:唐山地区66%酸粉湿基不含税主流市场价格在750-780元,较月初跌30-40元。

8月份,进口矿市场快速下跌。从8月中旬开始,现货、期货价格逐步走低,并且跌幅和跌速逐步加大。截至月底,进口矿现货和期货整体跌幅在23%-25%之间。部分进口矿贸易商产生恐慌心理,低价抛货,市场悲观气氛蔓延。据兰格钢铁信息研究中心市场监测显示,截至8月31日:国内主要港口63.5%印度粉矿外盘报价在95-97美元,较月初下跌29-30美元。

总之,8月份矿价的大幅下滑传导到9月份的钢材成本明显降低。

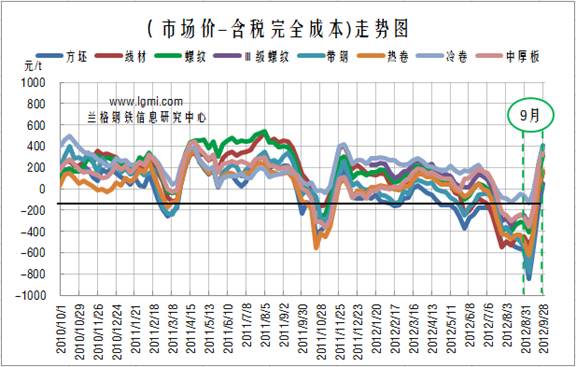

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁信息研究中心监测的各主要钢材品种的盈利能力。从图2可以看出,9月上旬,8大品种盈利数值全为负数,延续8月份糟糕情况。9月中旬,8大品种盈利数值曲线均出现了一个“少亏”转折点,曲线掉头向上。9月下旬,8大品种盈利数值已经变负为正,除方坯盈余为两位数,其它品种的盈余都上升至三位数(百元以上)。

分品种看,9月份4周的平均利润:

盈利品种三种,分别为:冷卷盈109元,中厚板盈1元,三级螺纹盈18元;亏损品种5种,分别为:二级螺纹钢亏57元,热卷亏209元,带钢亏158元,线材亏207元,方坯亏385元。

二、10月盈利展望

9月份国内钢材市场价格借助美国QE3出台、欧洲央行宣布的无限量购债行动以及发改委加速批复基建项目等利好消息,这些令投资者兴奋,同样也使久跌的钢材市场出现了拉涨和反弹的契机。

利好消息面刺激,钢厂或钢贸商心态被提振,操作积极,特别国庆长假之后的前两天,钢价和矿价快速被拉升,据兰格钢铁信息研究中心市场监测显示,以北京地区为例,河北钢铁产的三级螺纹钢在10月9日当天被拉涨130元/吨;日照港62品位的粉矿一天内被拉涨3-5美元/吨。当然,这轮上涨也跟节后下游施工工地补库和钢厂补充炉料库存有关。

但上涨支撑力仍然不够,钢市总会出现“涨三天跌两天”的波动格局。宝钢11月份的平盘也预示了大钢厂预感到有后市回调的压力,涨声中谨慎看市。钢价在频繁震荡格局中出现了上涨,钢厂更没有了减产的理由,更要继续维持一定的“生产活跃性”。恐怕提升钢材消费量和提振钢价的观察点还是要看新项目何时、何地、能够用多少吨钢材,根本不用希冀于钢厂减产缩减供给量提振钢市。

从今年5月份至今,国家发改委批准的大项目立项总投资额约为7万亿元。筹到资金需要3-6个月的时间,4季度将是一个项目融资的高峰期。但十八大会议召开前夕,国内不会有太差消息出来,政策将以稳增长为主。

总之,10月份钢厂盈利状况将有些许改善,但是单纯的吨钢价格上涨,钢厂销售量或者流到终端市场的钢材量没有大规模上升,再加上要平抑前期的亏损,钢厂整体经营困难状况并未有效消除。(兰格钢铁信息研究中心 张琳 转载务必注明出处)

|