|

本周价格预测: 『点击参与』 本周价格预测: 『点击参与』

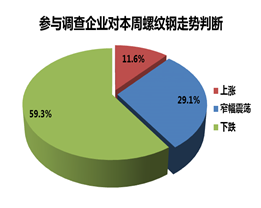

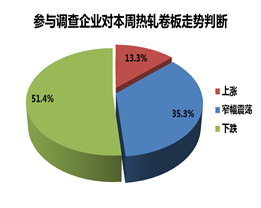

在新一期参与兰格钢铁网“钢价涨跌大家研判”的市场调查者中,认为本周(12月10日-14日)国内螺纹钢价格下跌的均占59.3%,认为上涨和窄幅震荡的分别占11.6%和29.1%;认为本周国内热轧卷板价格下跌的占51.4%,认为上涨和窄幅震荡的分别占13.3%和35.3%。

截止上周五,兰格钢铁(LGMI)综合价格指数达到145.8点,周环比下降0.01%,较去年同期下降15.08%。其中,LGMI长材价格指数为159.2点,周环比下降0.09%,较去年同期下降18.85%;LGMI板材价格指数为129.7点,周环比上升0.11%,较去年同期下降8.83%。 『查看每周钢价指数』 『查看每周库存指数』 『查看每周成本指数』

上周国内股市大幅上涨,螺纹钢期货出现大幅反弹,现货市场也一度出现上涨,但幅度有限。目前来看市场面临几个瓶颈,一是需求,一方面建材需求面临季节性减弱,而制造业每年四季度的目标冲刺带动板材需求释放尚可延续,但也逐渐开始进入尾声。总体来说,期待价格上涨带动二三级中间商倒货备货将是后期流通的主要方向,但以目前的价位冬储,价格相对偏高。二是资源,目前来看北方板材产能得以控制,相对有所支撑的是板材资源偏少。而建材资源则有继续放大的趋势,北货南下或是其他操作难以掩饰资源依然在流通环节打转的实质,库存继续放大对市场有一定的压力。三是心态,尽管寄期望于政治局会议等等政治时机可能带来的炒作机会,但总体经济已经出现下滑是不争事实,在大的趋势下就意味着所谓的利好消息仅仅是短暂的一剂调味品,努力企稳已是当前的主要任务。总的来看,年末市场由于品种上的差异而引发的分歧将导致市场涨跌均两难,市场也没有理由放弃任何可以抓住的炒作机会。新领导新政策、经济数据发布等等都会时不时提振下市场行情,因此短期来看市场难以摆脱震荡局面。从本周的调查数据显示,建筑钢材、热轧板卷仍以下跌为主,但看跌比例有所收窄,看涨比例放大,预计整体呈现弱势震荡。

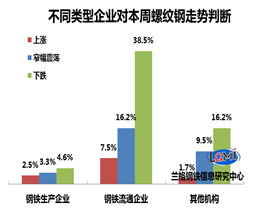

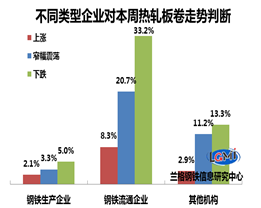

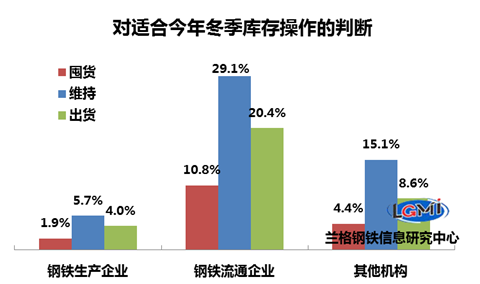

本期参与调查企业的具体情况如下:

冬季仓储操作预测:

截至上周五,有49.9%的参与调查者对今年冬季库存操作以维持正常库存为主,有33.0%的参与调查者选择加大出货去库存,只有17.1%的调查者选择囤货冬储。

上周回顾: 『查看更多』

上周(12月3日-7日),在“钢价涨跌大家研判”的市场调查中,67.7%的调查参与者认为螺纹钢价格下跌,5.8%和26.5%认为螺纹钢价格上涨和窄幅震荡。61.9%的调查参与者认为热轧板卷价下跌,7.6%和30.5%认为热轧板卷价格上涨和窄幅震荡。

截至上周末,国内螺纹钢下跌、热轧卷板微涨。据兰格钢铁网监测,全国十大重点城市螺纹钢均价为3548元,较上一周末跌18元;全国十大重点城市三级螺纹钢均价为3633元,较上一周末跌30元;全国十大重点城市热轧卷板均价为3866元,较上一周末涨2元。

兰格钢铁网感谢“钢价涨跌大家研判”市场调查的所有参与者,并向上一周预测准确者表示祝贺。

免责声明:本调查中数据来源于兰格钢铁网网上开放自主调查,调查数据为钢厂、钢贸商、相关机构三方自主参与提交的有效数据。观点仅反映三方参与调查者对当周价格的预判,供兰格钢铁网会员参考,不作为贸易商买卖操作的依据。

|