|

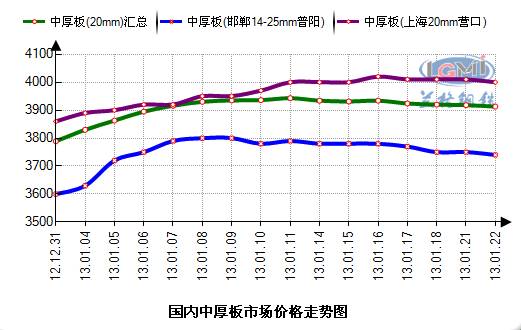

2013年1月份,中厚板市场迎来了一个开年大礼,年初的疯狂上涨使得中厚板市场的活跃度明显提升,经过两周的拉涨后,市场价格进入盘整期。据兰格钢铁信息研究中心市场监测显示,截止1月22日,国内重点城市20mm中板平均价格3910元,比上周同期跌20元,比12月底上涨123元(详见下图)。中厚板市场淡季不淡的现象又在本月得到了集中体现。那么经过了近期的震荡走高后,市场价格涨势能否延续这就成为了目前业内人士最为关注的话题,下面我来进行下简要分析。

首先,1月份期间本轮市场价格拉涨主要是一种预期带动型拉涨,因此市场利好释放后市场价格价格继续上涨动力明显减弱。从元旦前后市场的宏观政策来看,美联储推出QE4带动全球又一轮量化宽松政策来袭,随着全球量化宽松政策的出台以及美国“财政悬崖”暂时得到解决,世界经济衰退的趋势已经逐渐得到遏制。另外,国内召开中央工作经济会议,把解决“三农”问题与积极稳妥推进城镇化紧密联系在一起作为经济工作的重中之重。受到两大利好支撑,钢材期盘以及股市行情出现疯狂拉涨,现货市场商家的乐观预期明显增强。

其次,本轮市场价格拉涨期间,市场需求和成交活跃度先高后低,库存压力也有所加大,这也抑制了市场价格的继续走高。市场价格拉涨起初,前期持币准备行动的商家便蠢蠢欲动,随着市场价格的进一步走高,市场需求不断升温,各地市场量价齐升。但是据市场反馈,本轮市场价格拉涨的采购多集中在中小贸易商的采购,但是这些采购的贸易商仍以短线操作为主,因此在终端需求并无丝毫活跃的情况下,资源已经陆续流入了二三线城市的中小贸易商手中,这样一来库存已经无形中向二三线城市转移,无疑中厚板市场供给压力仍是增加的。由此看来,一方面市场需求集中释放后难以持续,另一方面中厚板市场终端消耗能并无提高的情况下,市场供给压力已经无形中放大,由此可见中厚板继续上涨已经承压。

接下来,我们来看下近期下游行业近期的运行情况,从中我们可以寻找到后期中厚板市场的一些走向。工程机械:2012年工程机械主要品种销量平均下滑25%,其中挖掘机、装载机、推土机、汽车式起重机分别下滑35.2%、29.6%、22.3%和36.6%;叉车及混凝土机械受益于物流行业及房地产投资的平稳增长,销量相对平稳,年内仅下降7%-10%。在宏观经济回暖和固定资产投资增速恢复的大环境下,工程机械主要产品销量回升的趋势在2013年有望延续。造船行业:据工信部 (1月14日)发布的最新消息,2012年1~12月,全国造船完工量6021万载重吨,同比下降21.4%,其中海船为1901万修正总吨;新承接船舶订单量2041万载重吨,同比下降43.6%,其中海船为869万修正总吨。截至12月底,手持船舶订单10695万载重吨,比2011年底手持订单下降28.7%,其中海船为3600万修正总吨,出口船舶占总量的82.7%。不过2013年伊始,造船业在消息层面上却出现了短暂的暖意。元旦节假日过后,不仅国内新接船舶订单数量明显增加,国内造船板市场价格也出现了大幅反弹,市场整体拉涨较为明显。综合两大上游行业的年初情况来看,随着国内外经济面的向好,春节之后中厚板终端需求缓慢启动仍可期待。

最后,我们来分析下商家的心态。经历过低迷的2012年,面对近期市场价格的震荡走高,商家显得较为理性,这也预示着炒作性上涨的动力将逐渐丧失。据悉,目前市场大户的刻意备货的积极性较低,中小户的备货量也较低,协议户的协议量有减无增,可见商家对于2013年春节后的行情基本持谨慎观望态度,而且2012年高库存高亏损的情形已经让商家对高库存望而却步,因此2013年春节前后商家的炒作热情将偏低。但是随着国内外经济面的好转,春节过后新政府换届后刺激经济政策或将陆续上演,商家对年初的乐观预期依然存在。

综上所述,临近春节且市场价格陆续上涨后采购风险加大,中间商备货积极性将减弱,终端用户工程项目逐渐收尾,实际需求萎缩,市场需求或将难有较明显活跃,而社会库存逐渐走高,供需矛盾加大,但是商家对长期市场仍持乐观态度,况且新增资源成本支撑依然较强,预计短期内国内中厚板市场价格涨势将告一段落,但是春节后市场价格继续抬高仍可期待。

|