|

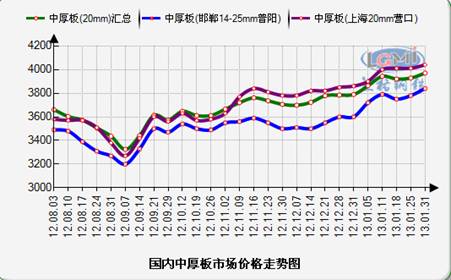

2012年12月份至2013年1月份,中厚板市场持续上涨,又一次印证了淡季也可以疯狂。据兰格钢铁信息研究中心市场监测显示,国内重点城市20mm中板平均价格3969元,均价较上月同期上涨182元,比11月底上涨了263元(详见图1)。近两个月市场价格上涨,一方面得益于全球宽松货币政策实施,钢贸商对国内外经济形势好转预期不断增强,同时也不乏春节前的炒作嫌疑,另一方面则得益于中间商备货刺激需求活跃,而库存始终维持低位。

图1

从钢厂产量来看,12月份国内中厚板总产量环比小幅增长、同比微幅下降。据国家统计局数据显示,12月份中厚板总产量510.5万吨,环比增长9.34%,同比下降0.99%。其中中板产量280.9万吨,环比增长4.74%,同比下降1.92%;厚钢板产量181.3万吨,环比增长15.99%,同比下降2.94%;特厚板产量48.3万吨,环比增长13.92%,同比增长13.92%。(详见图2)。从图中看中厚板产量虽有增长,但是增幅并不大,而且仍处于2012年全年产量的较低水平。

图2 2010年12月-2012年12月中厚板产量走势图

12月份中厚板产量出现了小幅增长的同时,1月份中厚板库存也出现了小幅上升。一方面,12月份至1月份中厚板市场淡季不淡,钢厂生产量上升;另一方面,商家预期较好的情况下,中小户备货现象增多,且市场出货量较12月份也出现萎缩,使得整体库存水平出现了小幅增长。据兰格钢铁网统计,截至1月25日,国内29个重点城市中厚板库存量达132.79万吨,月同比增长3.32%,季同比下降11.90%,年同比下降8.66%(详见图3)。从走势图中可见,1月份中厚板库存小幅增长,但是仍明显低于去年同期,可见今年商家心态仍显谨慎,市场冬储量不大,各个区域中唯有华东月同比下降,其他地区月同比均有明显增长。总得来说,国内中厚板库存月同比增幅较小,各地市场库存仍处于偏低水平,这使得商家春节前惜售心理更强,对年后市场价格继续上涨也充满了信心。

图3 国内中厚板库存量走势图

中厚板出口经过了11月份的小幅反弹后,12月份中厚板出口总量环比、同比均有明显回落。据海关统计数据显示,12月份我国中厚板出口总量为30.63万吨,环比下降24.8%,同比下降13.6%。中板出口量为30.23万吨,环比下降25.06%,同比下降13.43%;厚板出口量为0.34万吨,环比增长46.63%,同比下降25.12%;特厚板出口量为0.06万吨,环比下降67.95%,同比下降18.53%(详见图4)。

图4 2011年11月-2012年11月国内中厚板出口量走势图

另外,中厚板下游工程机械行业年底期间出现明显好转,这为中厚板市场需求活跃奠定了基础。2012年12月,全国工程机械行业产销增速同比较平缓、环比大幅提升,出口交货值增速同比平缓,环比略有下降。2012年12月,全国工程机械行业完成工业总产值567.35亿元,同比增长为11.39%,环比增长为32.06%;据机经网统计:实现销售产值550.66亿元,同比增长为10.71%,环比增长为26.73%。10月份产销率为97.1%,较上月相比下降了4%。

造船行业运行情况仍未有好转迹象。2012年,全国造船完工量为6021万载重吨,同比下降21.4%;承接新船订单量为2041万载重吨,同比下降43.6%;截至12月底,手持船舶订单量为1.0695亿载重吨,同比下降28.7%。据英国克拉克松研究公司统计数据,2012年世界造船完工量、新接订单量、手持订单量同比分别下降7%、44.6%和35.5%,但中国船舶工业三大指标按载重吨计在世界市场占有率上仍然保持较高水平。

综合来看,目前,国内中厚板市场供需情况在不断发生着微妙的变化,自2012年下半年以来,产量和库存始终控制在偏低水平,与此同时市场需求随着全球经济面好转而逐渐改善,这为春节后中厚板市场迎来一波较好行情打下了坚实基础。从商家心态角度来看,商家乐观情绪不断高涨,但是却不乏谨慎,低库存短线操作模式也将延续,也无形中规避了跌价风险。因此预计春节后中厚板市场价格继续冲高行情仍可期待。 |