|

兰格钢铁信息研究中心发布2013年1月钢铁流通业PMI为45.3%,收缩区间下行0.2个百分点。销售价格、采购成本指数在荣枯线上继续攀升,销售量指数下降,表明成本支撑钢价继续上行,但企业实际成交无明显好转;走势判断、库存指数回升至荣枯线上方,显示钢贸企业信心增强,库存明显增加;总订单指数微升,采购意愿指数重回荣枯线以下,表明需求略有好转,但力度不足。预计二月节后钢价短暂拉涨后将震荡调整。

一、成本高企 企业信心增强 二月钢价有望上行(恐有拉涨)

依据1:成本高企 钢价支撑力度加大

1月采购成本指数57.3%,在荣枯线上继续回升4.8个百分点(见图1)。显示成本已处高位,钢价支撑力度加大,不会出现大幅回落。从区域看,各区域采购成本和销售价格指数均在50%以上,均出现不同程度的上涨。

图1 LGSC-PMI采购成本指数、销售价格指数变化

依据2:企业信心明显增强 节后市场普遍看好

企业信心明显增强。从区域看,所有地区走势判断指数均高于50%,且较上月均有不同程度回升,显示钢贸企业对后市充满信心。

节后市场普遍看平、看好。1月走势判断指数 53.8%,较上月回升4.3个百分点,回升至荣枯线上方(见图2)。其中,40%企业对后市看涨,较上月增加21个百分点;51%的企业看平后市。

图2 LGSC-PMI走势判断指数

依据3:库存普遍增加 钢价上涨在望

1月库存指数51.6%,较上月回升4.1个百分点,回升至荣枯线上方(见图3)。其中,库存增加的企业(占36 %)较上月提高21.3个百分点,库存持平的企业(占41%)较上月回落9.8个百分点。从区域看,除西南地区降至荣枯线以下,其余地区钢贸企业库存均有不同程度的增加,且均回升至荣枯线上,显示钢贸企业普遍看好后市,增加库存,以待钢价上涨。

图3 LGSC-PMI库存水平指数变化

综合上述情况可以看出,成本高企,钢价支撑力度加大,不会出现大幅回落;企业信心增强,普遍增加库存以待钢价上涨。加之春节过后市场存在惯性拉涨情况,预计二月节后钢价存有拉涨可能。

二、市场需求仍然不足 二月钢价或有震荡

依据4:钢铁流通业PMI环比微降 钢市困局仍未摆脱

2013年1月钢铁流通业PMI为45.3%,环比微降0.2个百分点。在钢贸企业销售量微降的影响下(1月份51%的企业成交量减少,表明1月钢贸企业整体成交无明显好转),总指数微降,显示钢铁市场仍处淡季,仍未摆脱困难局面。由于钢铁流通业PMI先于钢价涨跌变化(见图4),预示2月钢价整体将趋降。

图4 LGSC-PMI总指数与钢材综合价格指数变化

依据5:总订单指数在收缩区间微升 需求略有好转

1月总订单指数45.3%,在收缩区间微升0.4个百分点(见图5),表明1月份钢贸企业新接订单量继续增加,显示后期市场下游需求略有好转,但力度不足。其中,直供订单指数45.1%,与上月持平,表明1月份钢贸企业来自国内终端用户的直接订单量与上月持平,显示下游终端用户需求平稳。出口订单指数47.6%,较上月回升0.3个百分点,显示国外需求微增。

图5 LGSC-PMI总订单量指数

依据6:采购意愿重回荣枯线下 需求回升力度不足

1月采购意愿指数 49.6%,较上月下降0.6个百分点(见图6)。采购意愿指数重回荣枯线以下,表明钢贸企业已完成节前备货,并缩减二月计划采购量,保持合理库存,控制风险,显示需求虽有回升,但力度不足。从区域看,东北、华东、中南、西北地区钢贸企业采购意愿增强,且均在50%荣枯线以上,而华北、西南地区钢贸企业采购意愿减弱,低于50%。

图6 LGSC-PMI采购意愿指数

从钢铁流通业总指数仍处收缩区间,总订单指数微升及采购意愿指数跌至收缩区间,可看出钢铁市场仍未摆脱困难局面,短期市场需求虽有好转,但力度不足。受制于春季需求尚未到来,预判2月节后钢价恐有震荡。

三、二月市场形势:板材将好于长材

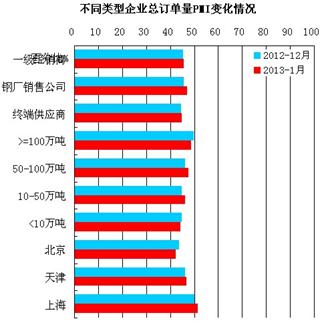

1月份北京地区钢贸企业总订单指数42.2%,较上月回落1.2个百分点;而天津、上海地区钢贸企业总订单指数分别为46.5%和51.2%,较上月分别回升0.7个百分点和1.3个百分点(见图7)。因北京地区以经营长材为主,天津、上海地区以经营板材为主,意味着2月份市场需求状况板材将好于长材。

又因1月天津、上海地区钢贸企业融资环境指数回升,而北京地区钢贸企业融资环境指数下降,表明天津、上海地区钢贸企业资金环境好于北京地区。总体判断2月份市场形势板材将好于长材。考虑到2月底、3月初全国城镇化会议即将召开,随着城镇化的推进,将刺激建材需求,故2月末建材价格可能再次拉高。

图7 不同类型企业总订单量PMI、融资环境PMI变化

【指数调整说明:钢铁流通业采购经理调查是一项月度调查,因数据波动较大,在不改变原数据波动规律的前提下,运用数学模型对数据进行了调整,现发布的PMI总指数和各分类指数均为经模型调整后的数据。】(转载请注明出处:兰格钢铁信息研究中心 周巍) |