|

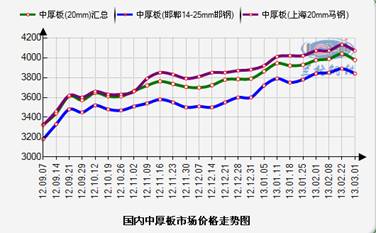

节后开盘,中厚板市场演绎了“高开低走”的行情。基本商家对节后市场的乐观预期,节后开盘,市场价格明显高开,之后供需矛盾突出,市场价格逐渐小幅下滑。据兰格钢铁信息研究中心市场监测显示,截止2月28日,国内重点城市20mm中板平均价格3982元(吨价,下同),比上周同期跌71元,比上月底涨13元。邯郸中厚板市场价格(以普阳为代表)基本比1月底下跌40元。上海中厚板市场价格(以马钢为代表)比1月底上涨1元。

1、从1月份制造业数据来看,1-2月份受到假期影响,制造业表现不佳,但是市场对前景较为乐观。中国物流与采购联合会、国家统计局服务业调查中心公布,1月份中国制造业采购经理指数(PMI)为50.4%,比2012年12月回落0.2个百分点。数据显示,1月份,中国制造业新订单和原材料库存同步回升,显示出企业对前景乐观。 2、一季度工程机械仍将呈低迷运行,但是由于市场预期乐观的情况下,商家对市场需求放量仍有一定信心。13年市场需求形势将比上年温和回升,但外需形势不容乐观,成本上升的因素将长期持续。在中央确定的“稳中求进”的总方针下,工程机械企业将更加注重运行质量的提升。预计一季度,受前期订货疲软滞后影响,各项主要指标开局的数据可能不乐观,但之后走势将较为平稳,全年经济运行增速可望略高于2012年,产销增速预计在12%左右,利润增速在8%左右,出口增速在8%左右。 3、近期造船行业也呈低迷运行,因此船板销售上量难度依然较大。截至1月末,全球造船业界的新造手持订单量为4520艘、9173万CGT,环比下降幅度处在过去8年以来最低水平。中国业界的手持订单3325万CGT(1839艘),韩国业界手持订单2866万CGT(791艘)。据统计,2013年1月份,全球造船业界共获得了95艘、208万CGT新造订单,其中中国船厂所占份额达到了56%。 4、国内中厚板社会库存急剧上升,短期内市场去库存化任务艰巨。据兰格钢铁网不完全统计,本周国内29个重点城市中厚板库存量达173.42万吨,周环比增长6.46%,月同比增长30.6%,季同比增长28.15%,年同比增长2.95%。由于春节期间以及春节前后一周市场出货基本处于停滞状态,而钢厂对市场基本维持正常发货,况且年前中小商家备货现象较多,部分商家仍有惜售现象,导致中厚板社会库存明显走高。 5、目前市场资源成本较高,市场价格成本支撑力仍较强。一线钢厂方面:2月18日,首钢对2013年3月份中板订货价格进行调整:中厚板牌价上调200元,现Q235材质14-20mm中板出厂价格为3650元;2月18日,武钢股份出台2013年3月份钢铁产品销售价格调整政策:轧板普碳钢、低合金钢上调300元,普通容器钢上调200元;2月18日,包钢对2013年1月16日至2月15日中厚板产品结算价格进行调整,所有中板品种统一上调150元,现Q235B材质14-20mm普中板自提结算价格3860元,外发结算价格3870元;2月18日鞍钢出台3月份板材产品价格政策Q390-460/A/B/C/D/E系列低合金板、Q390-460GJ/C/D/E系列建筑结构板基价上调150元,其它产品基价上调200元(超高强船板除外),现Q235A 20mm中板线普碳中板出厂价格为4070元;2月20日,河北钢铁集团出台2013年3月份板材产品出厂价格政策,具体如下:中厚板:3月份出厂价格上调180元,现Q235材质14-20mm中板出厂价格为4100元。二线钢厂方面:安钢、重钢、韶钢、柳钢、西城、普阳、文丰等多个二线钢厂出厂价格较1月底均有50-250元等不同幅度上涨 6、市场微观表现决定短期内市场企稳反弹难度大。随着天气回暖,户外工程项目将陆续启动,机加工等行业也将陆续恢复正常,整体终端需求有望复苏,但是中间商的库存仍需时间消耗,采购意愿短期将不强。市场供给压力明显增加,商家将本着低库存操作的经营方针,出货意愿依然较强,且年前集中备货后,近期资金周转将成为主要问题。需求启动缓慢的情况下,较高的库存将对市场价格企稳上行有压制。钢材期盘、股市下行对钢材现货价格形成打压。在目前形势下,商家心态略显弱势,更多关注3月份两会召开,短期内商家心态更为谨慎。 短期来看,下游终端需求复苏缓慢,中间商拿货上量仍尚需时日,需求不会有明显启动。社会库存明显高企,商家去库存化任务艰巨。但是下周两会将会成为关注热点,商家将以谨慎操盘为主,况且春季天气回暖,商家对需求放量仍存在些许期待。预计3月份初期本地中厚板市场价格将仍显弱势,但是从国内中厚板半年走势图来看,市场价格仍处于上涨通道之中。 |