|

兰格钢铁信息研究中心 张琳 导语:2月份兰格生铁成本指数为125.3点,较1月份上涨9.6点,涨幅为8.3%(详见图1)。同期,兰格钢铁综合价格指数为154点,较1月份上涨0.73%。可见2月份钢铁生产成本涨幅仍然明显高于钢材价格涨幅。而更为堪忧的是,成本涨幅环比快速增加,钢价涨幅环比急剧减小。

图1 兰格生铁成本指数走势图

一、2013年2月成本和盈利分析 从图1兰格生铁成本指数走势图可以看出,2月份的生铁成本指数在123-129点之间波动,整体较1月份上涨8.3%。总体来说,2月份成本延续1月份涨势,且涨速加快。 按钢厂30天左右的炉料库存周期,研究2月份炉料成本,有必要先分析一下1月份的铁矿石市场行情: 1月份,国产矿市场整体以上涨为主,市场氛围活跃。1月正值冬季,国产矿因天气等原因市场资源较为紧缺,同时河北、山东和北京等地区大型矿山企业连续上调铁精粉出厂价格也为市场上涨推波助澜。临近月末,虽然钢厂采购有所放缓,但是在市场可供资源无明显改善和钢厂对铁矿石市场刚性需求的相互作用下,市场整体以挺价趋扬态势为主。据兰格钢铁信息研究中心市场监测显示,截至1月31日:唐山地区66%酸粉湿基不含税主流市场价格在900-920元/吨,较月初涨80-100元/吨左右。 1月份,进口矿贸易商挺价看涨力度增强。元旦后,进口矿市场在期货价格大幅上涨的带动下,市场价格快速上涨。中旬由于需求支撑较弱,市场价格出现些许回落。但由于市场资源偏紧,加之贸易商惜售挺价力度较大,月末整体市场再次进入挺价趋涨状态。据兰格钢铁信息研究中心市场监测显示,截至1月31日:国内主要港口62%澳粉外盘报价在148-150美元/吨,较月初涨3-5美元/吨。 总体而言,1月份国内铁矿石生产受天气影响,开工率低,市场可供资源有限,加之钢厂冬储采购较为活跃,所以1月份铁矿石市场以上涨为主,钢厂成本压力继续加大。

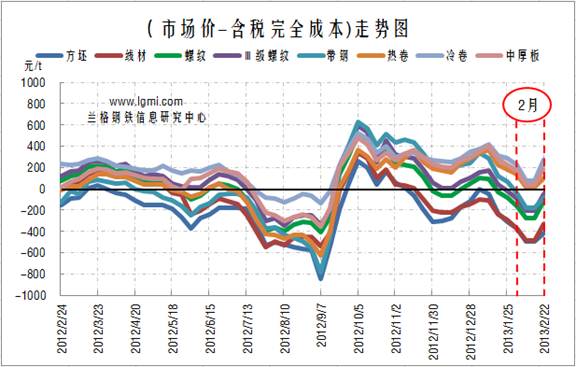

图2 主要钢材品种(测算成本与市场价格比较)盈利水平 图2是兰格钢铁信息研究中心监测的各主要钢材品种的盈利能力曲线对比。从图2可以看出,2月份8大品种中,其中5个品种亏损,3个品种微利。亏损的品种分别为方坯、线材、二级螺纹钢、三级螺纹钢、带钢。微利的品种有热卷、冷卷、中厚板。2月份二三级螺纹钢、带钢均由盈转亏。可见,2月份成本的加速上涨,使得8大品种在2月份的盈利水平较1月均有所下滑。 盈利能力靠前的依次是冷卷、中厚板,盈余均在100元之上;其次是热卷,盈余在百元之内;盈利较差的是方坯、线材、二三级螺纹、带钢,均为负值,处于比较糟糕的水平。 分品种看,2月份4周各品种的平均利润如下: 冷卷盈164元,中厚板盈110元,热卷盈65元,带钢亏119元,三级螺纹钢亏137元,二级螺纹钢亏205元,线材亏420元,方坯亏445元。 二、2013年3月盈利展望 从近期陆续公布的2012年钢铁企业业绩来看,全球主要大型钢企大部分处于亏损状态,能实现盈利的企业少之又少。从目前情况来看,2013年对全球所有钢铁企业来说又将是异常严峻的一年。 突破盈利瓶颈,同样是中国的钢铁业面临的严峻挑战。中国钢铁业的现状,一方面成本高,对进口铁矿石依赖性很强,60%依靠进口,却未拥有对铁矿石价格的掌控驾驭能力,利润空间备受挤压;另一方面,产能大,钢材的供需天平阶段性严重失衡。据中钢协预估,2月下旬全国粗钢日均产量已升至203.42万吨,旬环比增长1.4%,创下2012年6月份以来的最高水平。加之春节因素的影响,当前国内钢厂库存和社会库存正急剧冲高。据兰格钢铁信息研究中心监测显示,截至2月末,唐山地区钢坯总库存量已经突破240万吨,其增长势头仍在继续;截至3月1日,全国29个重点城市钢材社会库存量达到1921.37万吨,比年初的1244.18万吨增加677万吨,增幅高达54%。 可见,提高成本竞争力和控制产能过剩将是中国钢铁业亟待解决、也是最棘手的问题。这两个问题症结解决好,可能会有效地改善钢铁业的运营状况。 3月份,由于有成本的支撑,钢厂对继续下调钢价存在一定的抵触情绪。然而,在春季需求还未完全释放,钢材现货出货不畅,再加上钢厂库存和社会库存节后放量增长的情况下,业内不愿看到的“倒春寒”现象,已然于月初在国内钢材市场“闪亮登场”。 据兰格钢铁信息研究中心市场监测,截至3月7日,日照港61.5澳粉报价为165美元/吨,较2月20日的175美元/吨降了10美元。虽然原料市场近日出现松动,但对于持续处在困境中的钢铁业,原料价格仍然很昂贵,不可承受的成本之压仍是挥之不去。回顾矿价历史曲线,从去年9月7日的谷值(61.5澳粉99美元/吨)至如今的价格高位,矿价走势呈现出一条非常明显的上涨通道。而此时间段,钢厂的盈利水平却并没有起色,只是少亏一点罢了。 总之,我们预计,3月份高位的成本之压,放量的钢材库存,以及钢市“倒春寒”的出现,种种因素叠加,将导致钢厂盈利能力仍显脆弱。 (兰格钢铁信息研究中心 张琳 转载务必注明出处) |