|

兰格钢铁信息研究中心统计发布2013年2月钢铁流通业PMI为40.5%,环比下降4.8个百分点,仍处于收缩区间,显示钢铁流通市场景气趋弱。从各分项指数看,2月份总订单指数、销售量指数下降,库存指数升至两年内高点,显示市场终端需求较弱,成交无明显好转,企业库存增加;但走势判断指数继续上升,采购意愿指数重回荣枯线上,显示钢贸企业看涨心态较浓,采购意愿不减。总体判断三月钢价虽有拉涨“冲动”,但总体弱势难改。 一、三月钢价整体趋弱 依据1:钢铁流通业PMI连续四月处于收缩区间钢铁流通市场景气趋弱 2月钢铁流通业PMI为40.5%,较上月下降4.8个百分点,连续四月处于收缩区间。表明2月钢铁流通市场景气整体趋弱。由于钢铁流通业PMI先于钢价涨跌变化(详见图1),预示3月钢价将趋降。

图1 LGSC-PMI总指数与钢材综合价格指数变化 依据2:库存快速增加且升至两年内高点 2月库存指数55.9%,荣枯线上继续回升4.3个百分点,库存快速增加,且升至两年内高点(详见图2)。其中,库存增加的企业(占56.6 %)较上月提高20.7个百分点,库存持平的企业(占34.2%)较上月回落6.7个百分点。从区域看,六大区域钢贸企业库存指数均在荣枯线上继续上升。

图2 LGSC-PMI库存水平指数变化 依据3:总订单指数在荣枯线下下降 终端需求较弱 2月总订单指数40.8%,荣枯线下继续下滑4.5个百分点(详见图3),表明2月份钢贸企业新接订单量继续减少,显示后期市场终端需求较弱。其中,直供订单指数41.5%,较上月下降3.7个百分点,表明2月份钢贸企业来自国内终端用户的直接订单量较上月减少,显示下游终端用户需求减弱。出口订单指数46.2%,较上月下降1.5个百分点,显示国外需求也有所减弱。

图3 LGSC-PMI总订单量指数 从钢铁流通业PMI仍处收缩区间,库存指数升至两年内高点,总订单指数荣枯线下下降,可看出钢铁流通市场景气趋弱,下游终端需求较弱,预计三月钢价将整体趋弱。 二、三月钢价存拉涨行情 依据4:成本高企 钢价支撑力度加大 2月采购成本指数58.5%,销售价格指数57.7%,均在荣枯线上继续回升1个百分点以上(详见图4),显示成本对钢价支撑力度加大,钢价难以出现大幅回落。从区域看,各区域采购成本和销售价格指数均在50%以上。

图4 LGSC-PMI采购成本指数、销售价格指数变化 依据5:钢贸企业看涨心态较浓 钢贸企业看涨心态较浓。从区域看,所有地区走势判断指数均在53%以上,显示钢贸企业对后市充满信心。其中,华北、西南地区钢贸企业指数上升幅度较大。 三月市场普遍看涨、看平。2月走势判断指数 55.0%,较上月回升1.2个百分点,荣枯线上继续攀升(详见图5)。其中,51.3%企业对后市看涨,较上月上升11.4个百分点;38%的企业看平后市。

图5 LGSC-PMI走势判断指数 依据6:采购需求增加 2月采购意愿指数 52.0%,较上月回升2.4个百分点(详见图6),重回荣枯线上,表明钢贸企业采购意愿增强,采购需求增加。从区域看,六大区域钢贸企业采购意愿指数均在50%荣枯线以上,其中华北地区钢贸企业采购需求增加最多。

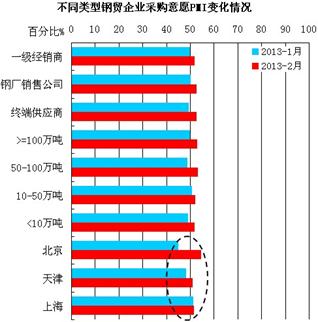

图6 LGSC-PMI采购意愿指数 综合上述情况可以看出,成本高企,钢价支撑力度进一步加大,难以出现大幅回落;钢贸企业看涨心态较浓,采购意愿不减。加之唐山地区从2月27日开始至4月底开展全面整治违法排污行动,对唐山市60家全工艺钢铁、31家焦化企业烟气排放情况全部实行全程监控,并形成录像资料。此举措将会缓解国内钢铁产品资源供给压力,对目前高企的钢材价格,无形中会起到助推作用,故判断三月钢价存有拉涨行情。 三、三月市场形势:长材将好于板材 2月份北京地区钢贸企业采购意愿指数54.3%,较上月增加9.4个百分点;而天津、上海地区钢贸企业采购意愿指数分别为50.9%和51.5%,较上月分别回升2.8个百分点和0.4个百分点(详见图7)。因北京地区以经营长材为主,天津、上海地区以经营板材为主,意味着3月份钢贸企业采购需求状况长材将好于板材。 又因2月北京地区钢贸企业融资环境指数回升,而天津、上海地区钢贸企业融资环境指数下降,表明北京地区钢贸企业资金环境好于天津、上海地区。同时,2月北京地区钢贸企业库存水平指数回升1.4个百分点,而天津地区钢贸企业库存水平指数回升5.6个百分点,且北京地区钢贸企业库存水平低于天津地区,表明北京地区钢材资源供给压力小于天津地区。故总体判断3月份市场形势长材将好于板材。

图7 不同类型企业采购意愿PMI、融资环境PMI、库存水平PMI变化 【指数调整说明:钢铁流通业采购经理调查是一项月度调查,因数据波动较大,在不改变原数据波动规律的前提下,运用数学模型对数据进行了调整,现发布的PMI总指数和各分类指数均为经模型调整后的数据。】 |