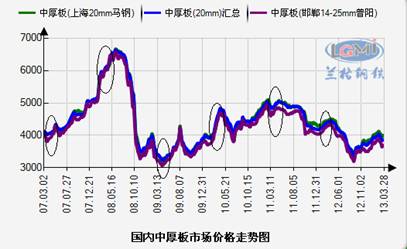

2013年春节后,中厚板市场便震荡走低。据兰格钢铁信息研究中心市场监测显示,截至3月28日,国内重点城市20mm中板平均价格3860元(吨价,下同),均价比上月底跌5元。其中邯郸20mm中厚板市场价格(以邯钢为代表)为3680元,基本比2月底下降120元。上海20mm中厚板市场价格(以马钢为代表)为4000元,比2月底下降70元。从下图-1看,经过2013年2月份下半月到3月份上半月的持续走低后从3月份下半月市场价格已经基本进入到了震荡趋弱的盘整周期。

图1 半年内国内中厚板市场价格走势图

近6年来,中厚板市场价格的变化可以说是充分体现着钢铁行业行业的由盛转衰。2007年至2008年上半年,中厚板市场完成了一个伟大复兴的历史使命,市场价格从近4000元飙升至6300元之高。繁华过后中厚板市场价格急速下滑,在08年4月份下半月,中厚板市场价格跌至了五年内的一个历史低点,之后的4年内的价格基本在5000元以下盘整运行(详见图2)。从连续6年来3-4月份市场价格走势来看,其中有4次是持续拉涨,有2次是在4月份初期筑底反弹,依此规律来看,今年4月份市场行情出现反弹的概率仍较大。况且从连续6年3-4月份中厚板市场价位来看,今年3-4月份的价格已经仅高于09年经济危机时候的价位,而今年的国内经济形势明显好于09年,可见目前市场价格底部支撑已经较强。因此从历年的3-4月份市场价格走势规律来看,2013年的中厚板价格有望于4月份初期筑底。

图2-6年来国内中厚板市场价格走势图

2013年年初,由于下游行业的产销情况仍不乐观,导致中厚板市场整体需求很难放量。工程机械:据中国行业研究网消息,1、2月合计销量相对低迷,其中挖机销量11058台,比去年同期下降46%,装载机销量16874台,比去年同期下降32%,推土机销量747台比去年同期下降48%。工程机械的销售数据要低于预期值,预计3-4月工程机械销量继续同比明显下滑。

造船行业:2013年2月,全球新船订单为88艘194.6万CGT,继续环比小幅上升。自从去年12月以来,全球新船订单量连续3月实现环比增长。其中,中国手持订单量为1827艘3313.4万CGT,仍然位居全球第一;韩国手持订单量为777艘2834.7万CGT,比上个月末的775艘2825.1CGT环比实现小幅增长。

1-2月份,全国造船完工569万载重吨,同比下降20.9%;承接新船订单503万载重吨,同比增长1.9%。截至2月底,手持船舶订单10629万载重吨,同比下降27.4%。中国船舶工业协会3月22日发布月度分析报告称,今年1-2月份,我国船舶行业新承接船舶订单同比小幅增长,但造船完工量大幅下降,工业总产值出现金融危机以来的首次下降,船舶出口加速下滑,生产经营形势更加严峻。

年初,国内中厚板社会库存高企,但是随后库存缓慢下行,市场供给压力在逐渐缓解。据兰格钢铁网不完全统计,截至3月22日,国内29个重点城市中厚板库存量达166.85万吨,月同比增长2.43%,季同比增长29.82%,年同比增长2.14%(详见图3)。3月份,市场需求启动缓慢,而钢厂发货较为正常,并未有大面积减产、检修现象,因此社会库存下降依然较慢,但是其中贸易商锁价订货意愿明显下降对市场库存消耗起到了一定积极作用。

图3 中厚板社会库存走势图

另外,近期国内中厚板生产企业的出厂价格以下跌为主,中厚板市场价格的成本支撑力在减弱。其中一线钢厂方面首钢、包钢维稳,鞍钢、河钢均有明显下滑,而从二线钢厂来看,普阳、文丰、西城、韶钢等多个钢厂价格均有明显下滑,尤其普阳钢厂锁价较低的情况下,接单并无明显放量。种种迹象预示着中厚板短期内仍有窄幅下行空间。(详见表1)

钢厂 | 首钢 | 包钢 | 临钢 | 鞍钢 | 河钢 | 普阳 | 西城 | 韶钢 |

3月底价格 | 3650(不含税) | 3860 | 3370(不含税) | 3850 | 3800 | 3600 | 4140 | 4330 |

2月底价格 | 3650(不含税) | 3860 | 3570(不含税) | 4070 | 4100 | 3850 | 4280 | 4530 |

涨跌幅度 | 0 | 0 | -200 | -220 | -300 | -250 | -140 | -200 |

表1 国内钢厂3月份与2月份调价对比

综合以上各种因素分析,市场整个供需面矛盾仍较大,市场或将维持近两周左右时间去库存、恢复需求。随着,市场价格的底部支撑增强,资源流动性提高,中厚板市场价格有望于4月份下半月迎来反转契机。