|

在房地产新政的冲击下,3月国内钢材市场如预期下行,下游需求启动缓慢,钢材库存仍处高位,兰格综合指数收至149水平。 4月市场基本面小幅度回落,宏观经济综合指数下降,流动性如预期下降,成本综合指数小幅度上升,需求数据持稳。短期内,政治周期导致的不确定性左右了市场情绪,而1-2月数据历来波动较大, 3、4月数据更为关键。在房地产调控政策和两会确定的各项改革明朗之前,钢市预期摇摆不定,缺乏明确共识,钢材库存将逐渐开始去库存化过程,市场在等待终端需求发力的时机。预期兰格综合指数的区间在145-155左右,目标值150(详见图1)。

图1 兰格钢铁综合预测指数 一、宏观经济指标波动剧烈,流动性如预期回落 由于1-2月数据历来的波动,宏观经济指标波动较大,流动性方面出现了预期中的回落。1-2月固定资产投资增速为21.18 %,比12月上升2.34个百分点。2月M1增速为9.6%,比1月下降5.67个百分点, M2增速为15.2%,比1月下降0.72个百分点(详见图2), M1和M2的增速之差为-5. 6%,比1月下降5个百分点。新增人民币贷款6200亿,同比环比均有下降。 维持前期判断,2013年国内经济温和回升,中长期内城镇化是最重要的经济增长动力。国内粗钢表观消费量虽然无法维持两位数的增长,但可以维持适度的增长。 预期固定资产投资增速可以维持在18%水平,基建投资维持在15%水平,房地产投资虽有回落的压力,但是内生动力仍在,期待制造业投资在连续下滑之后起稳回升。流动性短期有进一步回落的可能,特别是在银监会出台银行理财产品监管政策后,社会融资渠道将进一步规范,但是整体尚显宽松。

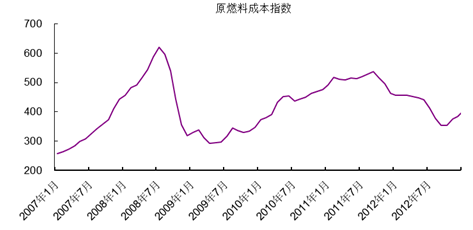

图2 兰格钢铁宏观经济综合指数 二、原燃料价格高位回落 原燃料价格高位回落,铁矿石库存短期尚无增长动力。2月国产铁精矿1158元/吨,比1月上升38元/吨;进口矿均价由1月119.91美元/吨上升至130.05美元/吨;焦炭由1月的1583元/吨,下降至1576元/吨(详见图3)。 铁矿石价格在2月达到阶段性高位。但是,由于钢厂补库活动早已完成,而成品库存堆积,原料采购以随用随采和消耗库存为主,导致铁矿石价格从3月以来逐级回落。焦炭价格在季节性高峰过后受煤价影响高位回落,而焦碳出口价格受出口关税取消影响大幅度回落。 维持前期判断,2013年内,铁矿石供需总体处在平衡状态,价格弹性高于钢材,新增铁矿石产能大规模释放或在三季度以后。预期铁矿石价格的合理中枢在110-120美元/吨左右。2014年以后,铁矿石供应面临大幅度的增长,铁矿石价格中枢或进一步下降,高溢价时代面临终结。

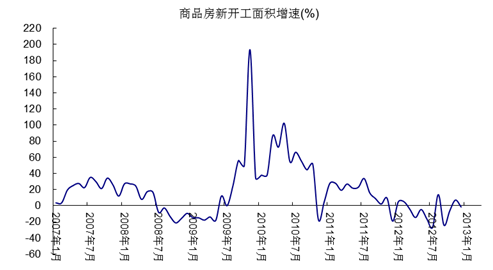

图3 兰格钢铁原燃料指数 三、钢材需求持稳,春季钢材需求不及预期 1、房地产业 房地产业正处在复苏的轨道上。1-2月新房开工面积为2.3亿平方米,同比增速14.72%,比2012年12月上升16个百分点;商品房销售面积1.05亿平方米,同比增速49.5%,比2012年12月大幅度上升(详见图4)。季节调整后,新房开工面积趋势项环比增速1.79%;商品房销售面积趋势项环比增速0.17%,均呈现回升势头。 随着各地新国五条实施细则出台,短期内旧房市场交易面临冻结。新国五条政策目标主要针对房屋价格,在限购的同时增加供给应是题中之旨。2013年内,房地产行业将继续走在复苏的轨道上,新国五条将减缓而不是逆转这一趋势。

图4 商品房新开工面积增速 2、基础设施 基础设施投资持续稳定。1-2月国内基础设施投资增速23.21%,比2012年12月进一步上升4个百分点。其中,电力、交通、水利环境的投资增速分别为19.22 %、15.73%和36.00%(详见图5)。 维持前期判断,2013年内基础设施投资将维持在高位,其影响逐渐向制造业传导。在新型城镇化的刺激下,基础设施建设在中长期内维持适度的增长。

图5 基础设施投资增速 3、制造业 制造业如预期回升。从先行指标来看,3月PMI指数50.9%,比2月上升0.8个百分点。新订单和新出口订单分别为52.3%和50.9%,比2月上升2.2个百分点和3.6个百分点。产成品库存和原材料库存分别为50.2%和47.5%,比2月上升3.6个百分点和下降2个百分点,采购量上升至51.9%,购进价格下降至50.6%。 整体来看,制造业处在缓慢复苏的轨道中。订单恢复较好,特别是出口订单回到扩张区间。产成品库存由原材料库存上升引导明显上升,但是原材料库存和和购进价格下降明显,似乎表明原材料库存转化为了产成品库存,制造业的景气度仍然不高。 从滞后指标来看,1-2月汽车产量331. 17万辆,同比增速6.14%。船舶产量1029.67万总吨,同比增速-11.56%。冰箱产量1184万台,同比增速5.72%;洗衣机产量915.90万台,同比增速5.87%。总体上看,延续前期的格局,汽车、家电稳定上升,船舶持续弱势。 四、钢材社会库存仍处高位,后期将逐步回落 兰格钢铁信息研究中心统计,3月社会库存2040.84万吨,比2月上升119.49万吨。主要品种库存,线材274. 37万吨,上升31.84万吨;螺纹927.26万吨,上升59.46万吨;热轧441.06万吨,上升28.55万吨;冷轧165.20 万吨,上升2.7万吨;中板162.70万吨,下降10.72万吨。 季节调整后,社会库存环比小幅度上升。5大主要品种,线材库存环比增速2.55%;螺纹库存环比增速1.82%;热轧库存环比增速2.75%;冷轧库存持平;中板库存环比增速1.10%。 社会库存水平尚在可控状态, 2012年二三季度由于资金问题大规模亏损清仓的情况不大可能重演。2013年以来,社会库存上升较快,主要是由于春节假期较晚,房地产和两会政策细节不明朗,市场需求和供给错配。随着终端需求的启动,将展开去库存的过程。 2013年内,维持前期基本判断,钢材价格中期温和向上的可能性较大,预期兰格综合指数的底部比2012年有5%左右的上升空间,但是顶部难以超越2011年9月以来钢材价格调整前的水平。 虽然1月报告中提示的春季需求不及预期的风险正在成为现实,但是我们认为,2013年钢材需求温和增长是确定的,但是终端需求的阶段性高涨和低迷将对市场产生较大影响。市场主要的不确定性在于政策层面,以及由此引发的市场情绪波动。进而,关于钢铁行业的节能和环保的监管有趋严的可能,不达标的企业将承受较大的压力。 |