МДНЋНјШы2010ФъЃЌЙњМЪЪаГЁЬњПѓЪЏМлИёЬИХадйЖШГЩЮЊИжЬњаавЕЙиЧаЕФНЙЕужЎвЛЁЃИљОнUNCTADЕФдЄВтЃЌ2010ФъШЋЧђЬњПѓЪЏЙЉгІСПНЋЙ§ЪЃ3-4вкЖжЃЌЕЋЯдШЛгыДЫНсТлЯруЃЕФЪЧЃЌШЋЧђДжИжВњСПФПЧАе§БэЯжГіЧПОЂЕФдіГЄЬЌЪЦЃЌЬњПѓЪЏЕФашЧѓе§дкЗХДѓЃЌВЂЧвЪмДЫОАЯѓЕФЁАЙФЮшЁБЃЌАќРЈШ№вјЁЂТѓИёРэЁЂИпЪЂвдМААЭПЫРГЕШЛњЙЙОљдЄВт2010ФъЙњМЪЬњПѓЪЏМлИёНЋЩЯеЧ10-20%ЁЃашЧѓдіМгЕБШЛБЛНтЪЭЮЊМлИёЩЯеЧЕФжБНгРэгЩЃЌЕЋЪЧгЩгкДІгкдСЯЯТгЮЕФИжЬњаавЕВњЦЗМлИёЕФДѓЗљЛиТфЃЌЪЙЕУИжЬњЦѓвЕЫЦКѕИќгаРэгЩОмОјЬњПѓЪЏОоЭЗМлИёЩЯеЧЕФЦѓЭМЁЃеЙЭћ2010ФъШЋЧђЬњПѓЪЏЙЉашМАМлИёаЮЪЦЃЌЮоТлЖдЬњПѓЪЏЙЉгІЩЬврЛђИжЬњЦѓвЕЖјбдЃЌЖМФмгУЁАЯВгЧВЮАыЁБЕФаФЬЌаЮШнЁЃ

вЛЁЂШЋЧђДжИжВњФмбИЫйЛжИДЃЌЬњПѓЪЏЙЉашЙиЯЕдйЩњБфЛЏ

1ЁЂУРЙњЁЂХЗдЊЧјМАШеКЋЕШЙњЕФОМУИДЫеЃЌвВДјРДСЫИжЬњВњСПЕФдіГЄ

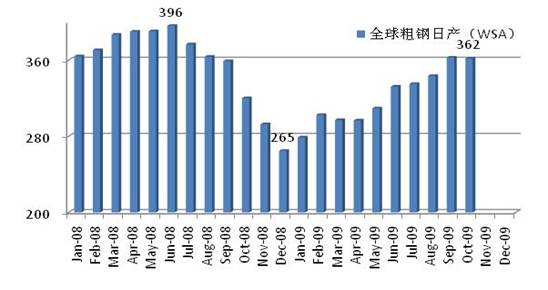

ИљОнWSAЕФЭГМЦЪ§зжЃЌ2009ФъЧА10ИідТЃЌШЋЧђ66ИіЙњМвКЭЕиЧјРлМЦЩњВњДжИж9.82вкЖжЃЌЭЌБШЯТНЕ13.5%ЁЃгЩгкШЅФъЯТАыФъЪмН№ШкЮЃЛњЕФГхЛїЃЌШЋЧђДжИжЩњВњбЯжиЯТЛЌЃЌЪЙНёФъ9-10дТЗнЕЅдТВњСПГіЯжЭЌБШдіГЄЁЃЪЕМЪЩЯДгНёФъИїдТДжИжЩњВњЧщПіПДЃЌ1-10дТЛљБОЩЯЪЧГЪдіГЄЬЌЪЦЕФЁЃОЁЙм10дТЗнШЋЧђДжИжШеВњДяЕН362ЭђЖжЃЌБШШЅФъЗхжЕ396ЭђЖжЛЙЕЭ8.6%ЃЌЕЋЭЌШЅФъ12дТЗнЙШжЕ265ЭђЖжШеВњДжИжЯрБШЃЌДжИжВњСПвбОРлМЦдіГЄСЫ36.6%ЁЃ

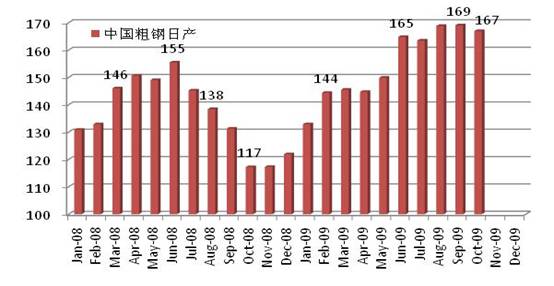

ОЁЙмжаЙњДжИжВњСПеМШЋЧђВњСПЕФ48%ЃЌЕЋКмЯдШЛвбВЛдйАчбнШЋЧђДжИжВњСПдіГЄЕФжївЊСьХмепЕФНЧЩЋЁЃНёФъ6дТЗнжаЙњЩњВњСЫеМШЋЧђВњСП49.6%ЕФДжИжЃЌЖјЕН10дТЗнДжИжБШживбж№ВНЫЅМѕЕН46.1%ЃЌБШжиЯТНЕСЫ3.5ИіАйЗжЕуЁЃШЋЧђЦфЫћЙњМвКЭЕиЧјЃЈПлГ§жаЙњЭтЃЉДжИжВњСПЛжИДЧщПіПДЃЌББУРШ§МОЖШДжИжШеВњдіГЄСЫ21.5%ЃЌХЗУЫ27ЙњвВдіГЄСЫ10.2%ЃЌЗжБ№БШжаЙњдіЫйИп12.4КЭ1.1ИіАйЗжЕуЃЛдкбЧжоЃЌШеЁЂКЋЕФДжИжШеВњдіГЄЯдШЛвВПьгкжаЙњЁЃ

|

ДжИжШеВњ |

Ш§МОЖШ |

ЖўМОЖШ |

діГЄ |

діГЄ% |

|

ШЋЧђДжИж |

347ЭђЖж |

313ЭђЖж |

34ЭђЖж |

11.0 |

|

ББУР |

24ЭђЖж |

20ЭђЖж |

4ЭђЖж |

21.5 |

|

ХЗУЫ(27) |

38ЭђЖж |

35ЭђЖж |

4ЭђЖж |

10.2 |

|

бЧжо |

227ЭђЖж |

207ЭђЖж |

20ЭђЖж |

9.7 |

|

ЦфжаЃКжаЙњ |

167ЭђЖж |

153ЭђЖж |

14ЭђЖж |

9.1 |

ДгжаЙњЕФДжИжВњФмЕФЛжИДГЬЖШПДЃЌдЄМЦ2009ФъДжИжВњСПвВаэЛсГЌЙ§5.7вкЖжЃЌБШ08ФъдіГЄ6000ЭђЖжзѓгвЃЌдіЫйНЋГЌЙ§11%ЁЃжЕЕУзЂвтЕФЪЧЃЌетЪЧдкжаЙњЙњФкГіПкбЯжиЯТЛЌКѓЕФБГОАЯТЕФдЄВтЁЃРЖОЈИжЙЄзїЪвдЄМЦ2010ФъжаЙњДжИжВњСПНЋЪмЕНеўИЎбЯРїЕФПижЦЃЌВЂЧвГ§ЗЧашЧѓГжајБЃГжИпдіГЄЃЌЗёдђДжИждіГЄПЩФмЛсУїЯдЕЭгк2009ФъЕФдіГЄЫйЖШЁЃ

ДгжаЙњЧА10ИідТЕФДжИжШеВњЫЎЦНБфЛЏЧщПіПДЃЌ6-10дТДжИжШеВњОљдк160ЭђЖжвдЩЯЃЌГЌЙ§ШЅФъЗхжЕ155ЭђЖжЫЎЦНЃЌЭЌШЅФъЭЌЦкЯрБШЃЌ10дТЗнШеВњДжИждіГЄ50ЭђЖжЃЌЭЌБШдіГЄСЫ42.7%ЁЃДгЗжМОЖШЧщПіПДЃЌвЛМОЖШДжИжВњСПДя1.2672вкЖжЃЌЖўМОЖШ1.3930вкЖжЃЌЛЗБШдіГЄ9.9%ЃЛШ§МОЖШ1.5371вкЖжЃЌЛЗБШдіГЄ10.3%ЃЌЛЗБШдіЫйБШЖўМОЖШМгПьСЫ0.4ИіАйЗжЕуЁЃ

2ЁЂЙњМЪЬњПѓЪЏашЧѓдіГЄЃЌМлИёЛКТ§ХРЩ§ЁЃ

ШЋЧђИжЬњЩњВњаЮЪЦЕФФцзЊЃЌгЬШчИјЬњПѓЪЏашЧѓзЂШыСЫвЛеыЧПаФМСЃЌЪЙЬњПѓЪЏОоЭЗУЧдйЖШАСТ§Ц№РДЁЃ1-10дТШЋЧђДжИжВњСПДяЕН9.82вкЖжЃЌАДТдЕЭгк10дТЗнЫЎЦНГѕВНЙРЫуЃЌ2009ФъШЋЧђДжИжВњСПдк12вкЖжзѓгвЃЌЭЌБШЯТНЕ10%зѓгвЁЃДгМОЖШЪ§ОнНЧЖШЗжЮіЃЌШЋЧђДжИжВњСПЖўМОЖШЛЗБШдіГЄ8.1%ЃЌШ§МОЖШЛЗБШдіГЄСЫ11.5%ЁЃЪЕМЪЩЯХЗУЫ27ЙњШ§МОЖШДжИжВњСПдіЫйБШЖўМОЖШМгПь6.9ИіАйЗжЕуЁЂУРЙњМгПьСЫ23.9ИіАйЗжЕуЁЂШеБОМгПьСЫ18.4ИіАйЗжЕуЁЂАЭЮїМгПь28.4ИіАйЗжЕуЃЛжаЙњЁЂЖэТоЫЙКЭгЁЖШдіЫйБфЛЏНЯаЁЁЃ

|

ДжИжВњСП |

ЖўМОЖШЛЗБШдіГЄ% |

Ш§МОЖШЛЗБШдіГЄ% |

|

ХЗУЫЃЈ27ЃЉ |

4.1 |

11.0 |

|

УРЙњ |

4.1 |

28.0 |

|

ШеБО |

8.5 |

26.9 |

|

жаЙњ |

9.9 |

10.3 |

|

гЁЖШ |

3.6 |

1.7 |

|

АЭЮї |

11.3 |

39.7 |

|

ЖэТоЫЙ |

8.0 |

7.0 |

жЕЕУвЛЬсЕФЪЧЃЌзїЮЊРЯХЦЕФХЗжоЗЂДяЙњМвЃЌЕТЙњЁЂЗЈЙњЖўМОЖШДжИжЛЙЪЧЛЗБШИКдіГЄЃЌШ§МОЖШзЊЖјДѓЗљдіГЄСЫ34.4%КЭ10.0%ЁЃгЂЙњЕФШ§МОЖШДжИжВњСПЛЗБШдіЫйвВМгПьСЫ5.1ИіАйЗжЕуЁЃдкбЧжоЕиЧјдђБэЯжГіВЛЭЌЕФЧїЪЦЃЌГ§жаЙњЁЂШеБОМАжаЙњЬЈЭхШ§МОЖШДжИжВњСПдіЫйгаЫљМгПьЭтЃЌКЋЙњЁЂгЁЖШдђЪЧИКдіГЄЬЌЪЦЃЌЯдЪОГіЕФЧјгђВюОрМДвђДжИжЩњВњзмСПАцЭМБШжиЕФВювьЃЌвђЮЊбЧжоЕиЧјЃЈВЛКЌжаЖЋЃЉШ§МОЖШДжИжВњСПдіЫйШдШЛМгПьСЫ1.6ИіАйЗжЕуЁЃ

ЪмШЋЧђДжИжВњСПбИЫйЛжИДЕФДЬМЄЃЌЬњПѓЪЏзЪдДЙЉгІЗНУцвВГЪЯжГіОоДѓЕФдіГЄЁЃШ№ЪПаХДћдЄВт2010ФъАЭЮїКЭАФДѓРћбЧНЋДѓЗљдіМгЬњПѓЪЏГіПкСПЃЌНьЪБГіПкСПНЋЗжБ№ДяЕН3.549вкЖжКЭ4.216вкЖжЃЌЗжБ№діГЄ21%КЭ8.5%ЁЃЖјРДздТѓИёРэЕФдЄВтвВШЯЮЊЃЌ2009ФъШЋЧђЬњПѓЪЏКЃдЫУГвзСПНЋНгНќ9вкЖжЃЌ2010ФъНЋЭЛЦЦ10вкЖжЃЌ2013ФъНЋДяЕН12.4вкЖжЁЃдЄМЦ2010ФъЬњПѓЪЏКЃдЫУГвзСПНЋБШ2009ФъдіГЄ12.8%ЃЌЦфжаCVRDеМ26%ЕФЪаГЁЗнЖюЁЂRioеМ23%ЁЂBHPеМ15%ЃЌгЁЖШзЪдДНЋеМ11%ЁЃ

|

Macquarie |

2009Фъ |

2010Фъ |

|

ЭЦЫуУГвзСП |

ЗнЖю |

ЭЦЫуУГвзСП |

ЗнЖю |

|

ШЋЧђ |

8.95вкЖж |

|

10.10вкЖж |

|

|

ЦфжаЃК |

|

|

|

|

|

CVRD |

2.33вкЖж |

26% |

2.73вкЖж |

27% |

|

BHP |

1.34вкЖж |

15% |

1.52вкЖж |

15% |

|

Rio |

2.06вкЖж |

23% |

2.32вкЖж |

23% |

|

India |

1.16вкЖж |

13% |

1.11вкЖж |

11% |

СэвЛИіжЄЪЕЬњПѓЪЏЪаГЁЧїШШЕФЪТЪЕЪЧЃЌЬњПѓЪЏМлИёКЭКЃдЫЗбМлИёГіЯжЛиЩ§зпЪЦЁЃЬиБ№ЪЧжаЙњЬњПѓЪЏЯжЛѕЪаГЁМлИёвбЧФШЛЛиЕН100УРдЊ/ЖжвдЩЯЃЌЭЌНёФъ4дТЯТбЎЙШжЕ68УРдЊ/ЖжЯрБШЃЌНижЙ11дТжабЎЃЌжаЙњИлПкНјПкгЁЖШ63.5%ЦЗЮЛЬњПѓЪЏМлИёвбХЪЩ§жС104УРдЊ/ЖжЃЌРлМЦЩЯеЧ38УРдЊ/ЖжЃЌРлМЦеЧЗљДя55.9%ЁЃ

09ФъКЃдЫЗбМлИёзпЪЦЭЌЬњПѓЪЏМлИёЬљКЯНЯЮЊНєУмЃЌЛљБОЩЯдкЯрЭЌЕФЪБМфЧјМфФкеЧЕјЁЃ

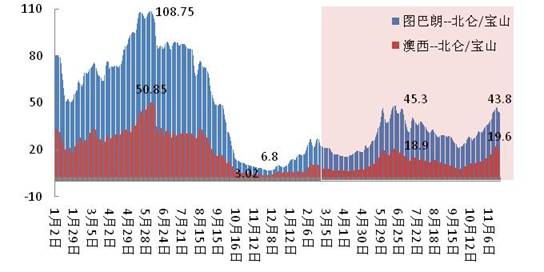

НижЙ11дТжабЎЃЌАЭЮїЁЂЮїАФжСжаЙњЕФКЃдЫЗбМлИёЗжБ№Щ§жС43.8УРдЊ/ЖжКЭ19.6УРдЊ/ЖжЃЌБШ4дТЗнЙШжЕРлМЦЩЯеЧСЫ28.3УРдЊ/ЖжКЭ13.4УРдЊ/ЖжЃЌеЧЗљЗжБ№Дя1.84БЖКЭ2.15БЖЃЛМДЪЙЭЌНёФъ9дТЯТбЎЕФМлИёЯрБШЃЌвВЗжБ№ЩЯЩ§СЫ1.07БЖКЭ1.77БЖЁЃ

ЖўЁЂжаЙњЖдНјПкЬњПѓЪЏЕФвРРЕЖШГжајЬсИпЃЌГ§ЗЧДжИжВњСПГіЯжЯТНЕЃЌЗёдђНјПкЬњПѓЪЏЪ§СПКмФбБЛбЙЫѕЁЃ

1ЁЂНјПкЬњПѓЪЏИпдіГЄЁЃ

ЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ1-10дТжаЙњРлМЦНјПкЬњПѓЪЏ5.15вкЖжЃЌЭЌБШдіГЄСЫ36.8%ЁЃГ§1дТЗнЭтЃЌЦфЫћИїдТОљГЌЙ§ШЅФъзюИпЫЎЦНЁЃ9дТЗнНјПкЬњПѓЪЏДяЕН6455ЭђЖжЃЌЫЂаТСЫРњЪЗзюИпМЧТМЃЌ10дТЗнЫфДѓЗљЛиТфЃЌЕЋНјПкСПШдДяЕН4547ЭђЖжЁЃРЖОЈИжЙЄзїЪвдЄМЦ2009ФъШЋФъНЋНјПкЬњПѓЪЏГЌЙ§6вкЖжЃЌжСЩйБШ2008ФъЖрНјПк1.56вкЖжЃЌЭЌБШдіГЄ35%ЁЃ

ДгЗжЕиЧјНјПкЪ§СПЕФБфЛЏЧщПіПДЃЌЛЊЖЋЕиЧјКЭЛЊББЕиЧјЗжБ№НјПкЬњПѓЪЏ1.98вкЖжКЭ1.90вкЖжЃЌЗжБ№ЭЌБШдіГЄСЫ19.0%КЭ66.2%ЃЌЛЊББЕиЧјЬњПѓЪЏНјПкСПдіЫйУїЯдМгПьЁЃЫљеМЕФБШжиЧщПівВЫЕУїСЫетвЛЕуЃЌЛЊББЕиЧјеМШЋВПНјПкЬњПѓЪЏЪ§СПЕФ36.8%ЃЌНЯШЅФъЭЌЦкдіМгСЫ6.5ИіАйЗжЕуЃЌЖјЛЊЖЋЕиЧјдђЪЧ38.4%ЃЌНЯШЅФъЭЌЦкМѕЩйСЫ5.7ИіАйЗжЕуЁЃДгНјПкдіСПЕФНЧЖШПДЃЌЛЊББЕиЧјРлМЦЖрНјПк0.8вкЖжЃЌеМШЋВПдіСПЕФ54.7%ЁЃЛЊББКЭЛЊЖЋЕиЧјЪЧжаЙњЕФжївЊДжИжЩњВњЕиЧјЁЃ

|

1-10дТ |

НјПкЬњПѓЪЏСП |

ЭЌБШдіГЄ |

ЕиЧјБШжи |

|

2009Фъ |

2008Фъ |

2009Фъ |

2008Фъ |

|

КЯМЦ |

5.15вкЖж |

3.77вкЖж |

36.8% |

|

|

|

ЛЊББЕиЧј |

1.90вкЖж |

1.14вкЖж |

66.2% |

36.8% |

30.3% |

|

ЖЋББЕиЧј |

0.33вкЖж |

0.24вкЖж |

35.9% |

6.4% |

6.5% |

|

ЛЊЖЋЕиЧј |

1.98вкЖж |

1.66вкЖж |

19.0% |

38.4% |

44.1% |

|

жаФЯЕиЧј |

0.87вкЖж |

0.68вкЖж |

27.8% |

16.9% |

18.0% |

|

ЮїББЕиЧј |

0.08вкЖж |

0.04вкЖж |

84.7% |

1.5% |

1.1% |

зЂЃКБэСаЕиЧјНјПкСПЮЊЙРЫужЕЁЃ

ДгЗжЙњБ№НЧЖШПДЃЌгЁЖШКЭАЭЮїПѓЫљеМЕФБШжиОљгаЫљЯТНЕЃЌЧАШ§ИіМОЖШЗжБ№ЯТНЕСЫ3.5КЭ0.6ИіАйЗжЕуЃЌАФДѓРћбЧПѓдђдіМгСЫ1.3ИіАйЗжЕуЁЃАФДѓРћбЧЁЂАЭЮїЁЂгЁЖШКЭФЯЗЧЗжБ№еМЬњПѓЪЏНјПкзмСПЕФ42%ЁЂ21.8%ЁЂ17.6%КЭ5.7%ЃЌНјПкетЫФИіЙњМвЕФЬњПѓЪЏеМжаЙњШЋВПЬњПѓЪЏНјПкСПЕФ87%ЁЃ

РДздЦфЫћЙњМвЕФНјПкЬњПѓЪЏЪ§СПдкВЛЖЯЕФдіЖрЃЌЯдЪОжаЙњбАЧѓзЪдДЙЉИјЖрдЊЛЏЕФХЌСІЁЃ1-9дТРДздАФДѓРћбЧЁЂАЭЮїКЭгЁЖШЕФНјПкЬњПѓЪЏЭЌБШдіГЄСЫ31.0%ЃЌЦфЫћЙњМвЛђЕиЧјЕФНјПкЬњПѓЪЏЪ§СПдђЭЌБШдіГЄСЫ60.2%ЃЌБШЩЯЪіШ§ЙњПьСЫНќ30ИіАйЗжЕуЁЃЪЕМЪЩЯЃЌГ§АФЁЂАЭЁЂгЁШ§ЙњЭтЃЌФЯЗЧПѓНјПкСПдіГЄСЫ1.44БЖЁЂМгФУДѓдіГЄСЫ1.24БЖЁЂЖэТоЫЙдіГЄСЫ1.16БЖЁЂУЋРяЫўФсбЧдіГЄСЫ1.99БЖЃЌЮкПЫРМКЭЙўШјПЫвВЗжБ№діГЄСЫ90%вдЩЯЁЃ

|

ЧАШ§ИіМОЖШ |

2009Фъ |

2008Фъ |

ЭЌБШдіГЄ |

09ФъБШжи |

08ФъБШжи |

|

КЯМЦ |

4.69вкЖж |

3.46вкЖж |

35.6% |

|

|

|

АФДѓРћбЧ |

1.97вкЖж |

1.41вкЖж |

39.8% |

42.0% |

40.7% |

|

АЭЮї |

1.02вкЖж |

0.78вкЖж |

31.9% |

21.8% |

22.4% |

|

гЁЖШ |

0.83вкЖж |

0.73вкЖж |

13.2% |

17.6% |

21.1% |

|

ФЯЗЧ |

0.27вкЖж |

0.11вкЖж |

144.1% |

5.7% |

3.1% |

|

ЮкПЫРМ |

0.11вкЖж |

0.06вкЖж |

91.0% |

2.4% |

1.7% |

|

МгФУДѓ |

0.07вкЖж |

0.03вкЖж |

124.4% |

1.4% |

0.9% |

|

ЖэТоЫЙ |

0.06вкЖж |

0.03вкЖж |

115.8% |

1.2% |

0.8% |

|

УЋРяЫўФсбЧ |

0.05вкЖж |

0.02вкЖж |

198.8% |

1.0% |

0.5% |

|

ЙўШјПЫЫЙЬЙ |

0.05вкЖж |

0.02вкЖж |

99.8% |

1.0% |

0.7% |

2ЁЂЙњВњЬњПѓЪЏдіСПгаЯоЃЌВњСПдіЫйЕЭгкНјПкПѓЁЃ

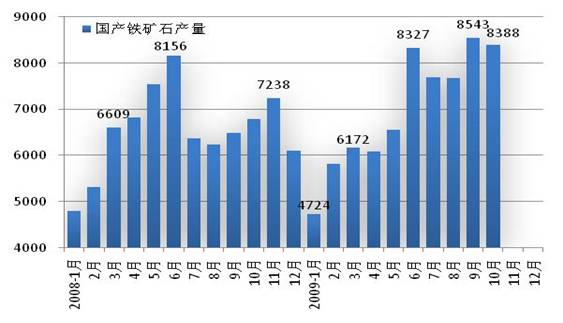

ОнЙњМвЭГМЦОжЪ§ОнЯдЪОЃЌ1-10дТШЋЙњРлМЦЩњВњЬњПѓЪЏ7.03вкЖжЃЌЭЌБШдіВњ3604ЭђЖжЃЌЭЌБШдіГЄ5.4%ЁЃдЄМЦ2009ФъШЋФъЬњПѓЪЏВњСПНЋГЌЙ§8.7вкЖжЃЌЭЌБШдіГЄ6%вдЩЯЁЃЭЌЙњФкДжИжВњСПдіГЄЫйЖШДѓЗљЩЯЩ§ЕФЧщПіЯрБШЃЌЙњФкЬњПѓЪЏВњСПдіГЄЯдЕУгааЉЮЂВЛзуЕРЁЃ

ДгЗжЕиЧјЬњПѓЪЏВњСППДЃЌЛЊББЕиЧјГіЯжИКдіГЄЃЌеМШЋЙњЗнЖювВЯТНЕСЫ4.8ИіАйЗжЕуЃЛжаФЯЕиЧјдђДѓЗљдіГЄСЫ25.5%ЃЌеМШЋЙњЗнЖюЩЯЩ§СЫ3.1ИіАйЗжЕуЁЃЦфЫћЕиЧјвВгаЫљдіГЄЁЃ

|

1-10дТВњСП |

2009Фъ |

2008Фъ |

ЭЌБШдіГЄ% |

2009ФъБШжи |

2008ФъБШжи |

|

КЯМЦ |

7.03 |

6.67 |

|

|

|

|

ЛЊББЕиЧј |

3.86 |

3.98 |

-3.2 |

54.9 |

59.7 |

|

ЖЋББЕиЧј |

1.18 |

1.04 |

13.4 |

16.8 |

15.6 |

|

ЛЊЖЋЕиЧј |

0.41 |

0.37 |

10.8 |

5.8 |

5.5 |

|

жаФЯЕиЧј |

1.37 |

1.09 |

25.5 |

19.5 |

16.4 |

|

ЮїББЕиЧј |

0.26 |

0.22 |

18.7 |

3.7 |

3.3 |

3ЁЂЙњФкПѓЩНУцСйжюЖрРЇФбЃЌНјвЛВНЭЙЯдГіМлИёЕФбЙСІЁЃ

НјПкЬњПѓЪЏЯжЛѕМлИёзд08Фъ5дТжСНёФъ6дТЪМжеЕЭгкЙњВњЬњОЋЗлЪаГЁМлИёЃЌШ§МОЖШвдРДЫфЛљБОФцзЊЃЌЕЋМлВюШдШЛКмаЁЁЃЖдгкЙњФкПѓЩНЦѓвЕРДЫЕЃЌУцЖдЕЭМлИёНјПкПѓЕФОКељЗЧГЃЮоФЮЃЌЙЉашНєеХЕФИпМлИёЪБДњЫљвўВиЕФИїжжРЇФбПЊЪММЏжаЯдЯжЁЃ

4ЁЂЬњПѓЭЖзЪвВГЪЯждіЫйЛиТфЕФЧїЪЦ

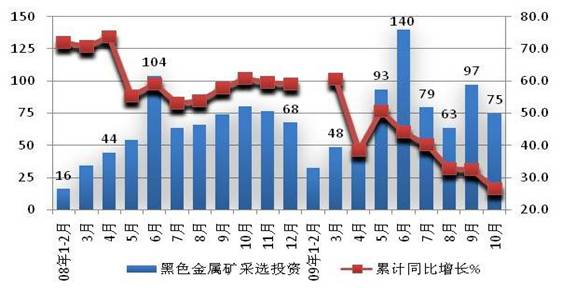

ОнЙњМвЭГМЦОжЪ§зжЃЌНёФъ1-10дТШЋЙњКкЩЋН№ЪєПѓВЩбЁвЕРлМЦЭЖзЪДяЕН678.48вкдЊЃЌРлМЦЭЌБШдіГЄ26.5%ЃЌетЪЧНќФъРДЕФзюЕЭдіГЄЫйЖШЁЃ10дТЗнЕБдТЃЌШЋЙњКкЩЋН№ЪєПѓВЩбЁвЕЭЖзЪДяЕН75вкдЊЃЌЭЌБШдіГЄСЫЭЌБШЯТНЕСЫ7.03%ЁЃ

дьГЩЬњПѓЪЏЭЖзЪдіГЄДѓЗљЛиТфЕФжївЊдвђжЎвЛЪЧМлИёвђЫиЁЃжаЙњЖрЪ§ЬњПѓОљЮЊЦЖЬњПѓЃЌгЩгкЙ§ШЅИжЬњВњвЕВњФмМБЫйРЉеХЃЌдьГЩЖдЬњПѓЪЏзЪдДашЧѓЕФДѓЗљдіГЄЃЌЙЉЧѓЙиЯЕЪЙЬњПѓЪЏМлИёВЛЖЯзпИпЃЌЕМжТЙ§ЕЭЦЗЮЛЕФЬњПѓвВВЛЖЯБЛПЊЗЂЁЃШЛЖјетбљЕФЧщПіЃЌдкзюНќМИФъж№НЅФцзЊЃЌгЩгкдкКмГЄвЛЖЮЪБМфРяИпгкНјПкЬњПѓЪЏМлИёЃЌЪЙЙњВњЬњПѓЪЏМлИёЪЇШЅОКељгХЪЦЃЌМлИёвВВЛЖЯБЛРЕЭЃЌЭЌЪБЃЌгЩгкЙњМвГіЬЈЖдПѓЩНЕФИїЯюжЮРэећЖйДыЪЉЃЌвВЪЙЙњФкПѓЩНГЩБОИКЕЃдНРДдНжиЁЃМлИёЩЯВЛШЅЃЌЙњФкПѓЩНЦѓвЕзЊЖјЯђЙњМвЩъЧыМѕИГеўВпЃЌСІЭМЮЌГжПѓЩНЕФМђЕЅдйЩњВњЁЃФПЧАПДРДЃЌЙњФкПѓЩНЦѓвЕРЇФбжижиЃЌЙњФкИжЬњЦѓвЕЖдНјПкПѓЕФвРДцЖШж№ФъЩЯЩ§ЃЌ2002ФъНіЮЊ30%ЃЌНјШы2005-2008ФъОљГЌЙ§СЫ50%ЃЌдЄМЦ2009ФъЛЙНЋНјвЛВНЩЯЩ§ЁЃ

ДгЕЅдТКкЩЋПѓЩНВЩбЁЭЖзЪЧщПіПДЃЌВЛПМТЧ1-2дТЗнЃЌ5дТЗнЭЌБШдіГЄЫйЖШзюПьЃЌДяЕНСЫ71.77%ЃЌШ§МОЖШКЭ10дТЗнГЪЯжЮЊУїЯдЕФЫйЖШЗХЛКЕФЧїЪЦЁЃ

|

ЯюФП |

ЕЅдТЭЖзЪЖю |

ЭЌБШдіГЄ% |

|

1-2дТ |

32вкдЊ |

101.88% |

|

3дТ |

48вкдЊ |

41.33% |

|

4дТ |

50вкдЊ |

13.14% |

|

5дТ |

93вкдЊ |

71.77% |

|

6дТ |

140вкдЊ |

34.86% |

|

7дТ |

79вкдЊ |

24.75% |

|

8дТ |

63вкдЊ |

-3.98% |

|

9дТ |

97вкдЊ |

31.53% |

|

10дТ |

75вкдЊ |

-7.03% |

ИљОнзюНќДЋРДЕФЯћЯЂЃЌBHPКЭRioБэЪОЃЌНЋКмПьОЭзЪВњМлжЕИпДядМ1160вкУРдЊЕФЬњПѓЪЏКЯзЪЙЋЫОЧЉЪ№дМЪјадаЃЌЫЋЗНИїГжЙЩ50%ЃЌЪдЭМКЯВЂдкЮїАФЦЄЖћАЭРЕиЧјЕФЬњПѓЪЏвЕЮёЃЌвдЧѓдкзЪБОКЭЩњВњГЩБОЩЯУПФъНкЪЁ100вкУРдЊзѓгввщЁЃБОРДОЭИпЖШМЏжаЕФЬњПѓЪЏЙЉгІЩЬЪ§СПгжгадйЖШЫѕаЁЕФЧїЪЦЁЃОпгаЗэДЬвтЮЖЕФЪЧЃЌBHPКЭRioвдМАCVRDБэЪОНЋЮЊбАЧѓ2010ФъЬњПѓЪЏМлИёЕФЩЯеЧЖјЬИХаЃЌзёбвдЭљЕФФЃЪНЃЌШ§ДѓОоЭЗжаЕФвЛЗНгыХЗУРШеКЋКЭжаЙњЕШШЮвтвЛЗНДяГЩавщЃЌЦфЫћЬИХаМДИцжежЙЁЃЮЪЬтЪЧЃЌНёФъГ§жаЙњвдЭтЃЌХЗУРШеКЋДжИжЩњВњДѓЗљЯТНЕЃЌЧвАЭЮїКЭАФДѓРћбЧГіПкПѓЕФжївЊФПЕФЕиЪЧжаЙњЃЌЕЋШДвЊЧѓжаЙњжДаавЛИіЁАЗЧжїСїМлИёЁБЁЃдк2009ФъШЋЧђДжИжЩњВњДѓЗљЛиТфЕФЬЌЪЦЯТЃЌCISAЕФЧПгВСЂГЁВЛЛсгаДѓЕФЫЩЖЏЁЃЃЈЁОРЖОЈИжЙЄзїЪвЁПЃЉ