|

北京时间6月13日消息,最近,“等离子借助3D再创辉煌”、“与液晶电视再争高低”、“国内彩电企业杀回等离子阵营”的声音不绝于耳。腾讯家电采访后发现,国内彩电企业借3D杀回等离子只有TCL一家,虽然等离子依托自身在3D技术上的成本优势,给一直低迷的PDP市场带来利好,但业内人士认为,等离子屏供应短缺,很难颠覆等离子和液晶1:9的市场格局。国产彩电短期杀回等离子阵营仅是出于市场策略而已,3D对等离子整体销售的提升贡献仍然有限。

迹象:等离子借3D风声水起 TCL闻声而动

当 2010年等离子销售160万台的数据摆在国产彩电企业面前时,他们万万没有想到,等离子的市场份额会超过100万台,而市场调研公司给出的数据显示,2011年,等离子市场销量245万台,2012年将突破300万台。百万级的规模并呈阶梯式的增长速度,使得国内彩电企业对等离子不得不重新开始关注。

“TCL高层曾因等离子面板事宜多次拜访长虹。”一位业内人士向腾讯家电透露。这也从中怡康3月、4月等离子零售份额的数据中佐证了TCL杀回等离子的事实:TCL等离子从3月份未进前10到4月份已经排名第5位。3D等离子开始现身在TCL的销售产品中。

另外,奥维最新的一份数据显示,4月,PDP零售销量为22.6万台,对比整体彩电销量同比增长仅6.9%,PDP则同比增长69.9%,PDP已占整体彩电销量比重的7.2%。而3D 则成为PDP增长的源动力,4月,3D市场上零售总量为18.1万台,其中3D PDP零售销量为4.2万台,市场比重为23.4%,环比上升3.1%。

作为PDP坚挺者的长虹、松下都一致认为等离子将借助3D提升市场份额。上海松下等离子显示器有限公司总经理特别代表张超行及长虹发言人刘海中均表示,等离子技术优势主要体现在大屏幕,而3D电视最佳的显示效果一定依托于大屏幕。

一位业内人士透露,松下、长虹坚挺等离子除了其掌握了等离子屏上游资源这一因素外,PDP利润高于等离子也是较重要的因素之一。他表示:“长虹近两年销售等离子利润可观,由于等离子市场没有更多的竞争者,因此鲜有价格战,单台PDP的利润能保持在200元左右,是同等液晶电视的几倍。”

DisplaySearch市场总监张兵亦认为,3D带给等离子最大的优势是2D转3D的过程中,成本费用相比液晶电视要低。

现状: 等离子屏供应短缺

面对百万级规模的市场,面对较高的利润,面对3D的机会,国产企业不得不重新开始审视等离子市场。

“目前,等离子阵营之外的品牌除了TCL推出了3D等离子产品,其他国产品牌还没有动作。”张兵表示。

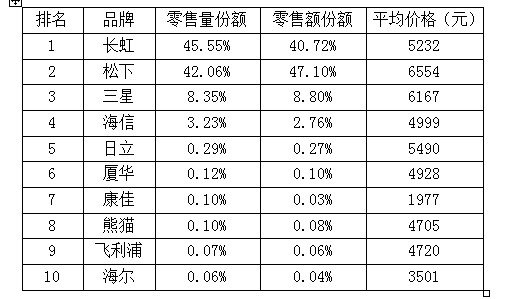

从中怡康一组数据可以看到,3月、4月等离子市场零售份额排名前4位的依次为长虹、松下、三星、海信,其中,长虹、松下一直成为等离子市场的主力,两者占据 85%以上的份额,三星及海信两者零售份额保持在11%以上,比例分别为9:2。其余TCL、康佳、海尔、飞利浦、日立的等离子份额均在0.16%以下。

4月等离子市场前10品牌零售额及平均价格

3月等离子市场前10品牌零售额及平均价格

(数据来源:中怡康)

据悉,今年前4个月,TCL、康佳、创维等离子产品的销售均不超过300台,数量极少。

“国内企业是否会大规模进入等离子还取决于上游面板厂的供应。”张兵认为,全球等离子屏的供应者只有三星、LG、松下以及国内的长虹,而这4家企业中真正能为电视整机企业供应全系列等离子屏的只有三星SDI。

“松下等离子屏主要是自产自销;LG等离子面板产能不高,价格优势也不明显;长虹等离子面板开工率低,目前只能供应少数型号的产品。”一位国内彩电企业人士如此表述。

而三星SDI在去年底就已与整机企业签订了2011年180万片等离子屏的年度供应合同。奥维咨询研究总监彭健锋透露,国产企业欲杀回等离子市场,还要面对与三星SDI的再度谈判。

“即使获得屏的供应,从开模到产品上市也需要大半年的时间。”张兵认为,国产企业重回等离子怀抱不易。

还原:等离子难突破10%市场份额

据腾讯家电了解,PDP目前的主力销售在三、四级市场,一、二级城市市场几乎被“边缘化”。

中国电子商会副秘书长陆刃波认为,虽然3D是等离子的机会,但想要翻盘几乎不可能,少数企业短期涉足只是市场手段和营销策略而已。3D对等离子整体销售的提升贡献仍然有限。

上述彩电企业人士透露,海信对等离子的策略仅是将它作为应对竞争对手的一种干扰型产品,并不靠它赚钱。在未来,等离子主阵营仍旧只有长虹和松下。

彭健锋认为,“国产企业除了要解决稳定的面板来源,还要考虑LCD与PDP营销资源分配问题。”

因此,从整体市场来看,PDP很难突破10%的市场份额,液晶电视和等离子1:9的市场格局难以改变。

(腾讯科技) |