标准普尔公司5日宣布将美国主权信用评级从AAA下调至AA+,评级展望负面。这是美国历史上首次失去AAA评级。由此引发全球大宗商品深幅震荡,国内资本市场一度探底,长材品种率先敏感下跌,引发钢材市场一波回调行情,而板材品种相对独善其身,在整波行情中调整时间短,回调幅度小,与其他品种形成明显对比。

5日三大评级机构之一标准普尔公司宣布,将美国主权信用评级由AAA调降为AA+,标普在声明中称,将美国国债评级置于负面观察名单,未来12到18个月内仍有可能继续调降。受此影响,全球资本市场迎来黑色星期一,8日道琼斯指数暴跌634点,美原油大跌6.4%,国内A股当日跌幅3.79%,纷纷创出一年来新低。

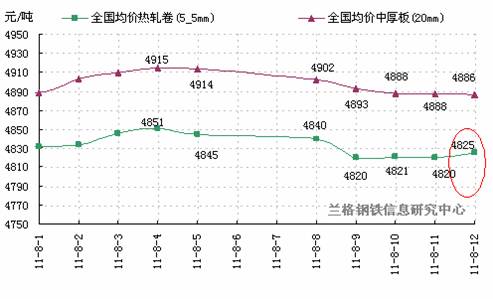

在突发利空影响下,国内长材品种率先敏感下跌引发钢市一波回调行情,而板材品种在本轮调整过程中表现坚挺,市场流通环节中低价资源曾昙花一现,短暂调整一天后,板材行情再度恢复到前期震荡胶着的状态,其中代表品种热轧板卷在当周,周末更是出现翘尾迹象。据兰格钢铁网监测显示,截至8月12日全国重点城市平均价格中厚板跌幅仅为28元,热轧板卷全国均价跌幅仅为25元。(详见图1)究竟是什么支撑了板材市场?

图1 热轧板卷、中厚板全国均价走势图

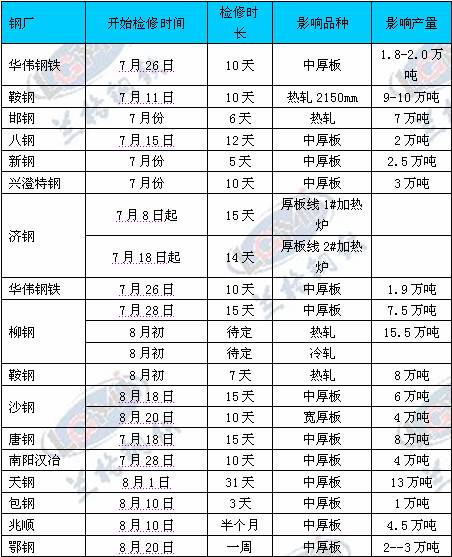

从成品材资源来看,7月份开始板材市场到货开始普遍减少,无论热卷、中厚板品种各地区都有不同程度的规格紧缺。据兰格钢铁网监测显示,进入7月板材市场尤其是热轧生产线、厚板生产线的检修计划明显增加。(详见下图2)从本网监测的数据显示,板材类目前检修计划影响板材产量总计103万吨,是导致近期板材市场到货减少的主要原因。截至8月12日,国内重点城市热轧板卷库存469万吨,周环比下降0.41%,月同比下降0.48%;国内重点城市冷轧板卷库存157万吨,周环比下降0.09%,月同比下降3.09%;国内重点城市中厚板库存168万吨,周环比下降3.56%,月同比下降5.58%。

从市场价格来看,在资源结构发生变化的影响下,各地板材市场价差较往年相比,出现4个明显变化。

1.不同品种价差波幅加大。以热轧为例,受钢厂订货比例调整的影响,近年来上海地区普板和低合金板正常情况下,价差保持在150元左右,而今年的价差峰值最高曾达到200元,近期却又回落到80元左右;

2.不同规格(厚度)类型板材加价明显缩小。以热轧为例,近年来华北地区普板和普薄板的加价在50-100元左右,而近期加价明显缩小,部分地区甚至出现薄板价格低于普板价格;

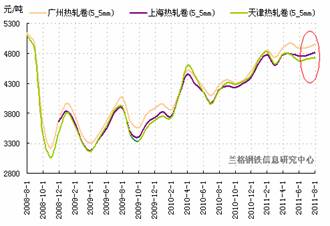

3.三大城市板材的价差逐渐拉大。天津-上海-广州三大钢材集散地之间板材的价差正逐渐加大(详见图3);

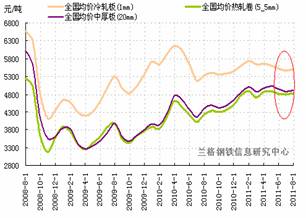

4.从三大板材品种之间的价差明显缩小。受资源量及下游需求变化的影响,近期中厚板、热轧板卷、冷轧板三大品种之间的价差明显减小(详见图4)

从需求来看,中国物流与采购联合会8月1日公布的数据显示,7月中国制造业采购经理指数(PMI)为50.7%,比上月回落0.2个百分点,连续4个月回落,创2009年3月以来的新低。而钢铁流通业采购经理人指数(PMI)连续3个月下滑后,7月回调至49.43%,较6月上升24.27个百分点,总订单量指数也回调至46.29%,较6月上升23.18个百分点。销售量和总订单量指数较上月均上升20个百分点以上,但仍处于收缩区间,说明终端需求尚未完全放开。而板材下游行业,机械、家电、汽车、船舶等行业依然保持在年内低谷范围内运行。

|

指标

名称 |

单位 |

本月 |

累计 |

比去年同期

增长 % |

|

本月 |

累计 |

|

工业锅炉 |

蒸发量吨 |

34284.3 |

201603.6 |

23.5 |

28.8 |

|

金属切削机床 |

万台 |

8.4 |

50.6 |

23.5 |

23.1 |

|

大型拖拉机 |

台 |

2933 |

23077 |

16.1 |

24.3 |

|

中型拖拉机 |

台 |

22833 |

276567 |

13 |

22.8 |

|

小型拖拉机 |

万台 |

17.7 |

149.2 |

12.7 |

10.4 |

|

汽车 |

万辆 |

131.8 |

1085 |

-1.3 |

4 |

|

民用钢质船舶 |

万载重吨 |

861.7 |

4758.6 |

34.7 |

23.2 |

|

家用洗衣机 |

万台 |

473.6 |

3608.9 |

14.8 |

20 |

|

家用电冰箱 |

万台 |

885.6 |

5340.1 |

21.1 |

19.1 |

|

家用冷柜 |

万台 |

141.6 |

1106.8 |

9.1 |

8.7 |

数据来源:国家统计局

从成本来看,随着原材料上涨和市场旺季预期的双重因素,板材生产厂家9月份出厂价格普遍上调。宝钢除宽厚板与8月持平外,热轧、冷轧以及镀锌、硅钢均有所上调,其中热轧上调60元,冷轧、酸洗上调120元。武钢9月普碳热卷上调100元,冷轧上调120元。首钢9月热卷、中板、冷板均涨50元。整体来看后期板材钢厂到货成本稳中上移,但整体幅度不大,相较于目前市场价格来看,板材依然处于薄利状态。以首钢热卷为例,从图5中可以看出从资源出厂到市场销售的毛利差(图中首钢价格为钢厂订货价,不包含预付款优惠、运补等)。因此对于板材市场总体而言,还不存在严重倒挂导致的成本压力,因此钢厂订货成本的上移对于后期市场将起到一定的提振作用,目前市场条件下,尚不足以直接推动价格的上涨。

综合各个因素,板材三大品种结构之间的上述变化相互制约,是导致近期板材市场持续窄幅波动的主要原因。而市场资源的相对偏紧以及成本支撑,是板材市场虽遭遇外部利空,却未深跌的根本原因。后期来看,尽管下游需求产业偏弱运行,但九、十月份依然是行业生产旺季,板材需求仍会保持趋好运行,只是难以出现往年的集中大幅采购。8月下旬,预计板材市场整体依然多空相当,市场震荡胶着的局面仍会延续,外部金融环境的变化仍将是后期市场不确定性的最大隐患。