|

近期以来,随着欧美经济形势再起波折,国内各类大宗商品价格也随着国际市场波动,连带螺纹钢期货价格也大起大落,近期稍有反弹,而国内经济形势随着宏观调控的深入,各类经济矛盾纷纷浮现,通胀因素持续发酵,猪肉价格再现涨势,而货币紧缩导致融资成本高企,中小企业生存环境恶劣,在这样矛盾而复杂的经济形势下,九月的钢价将如何演变?下面笔者结合当前最新的形势变化为大家作些简要的分析,期望能对大家的贸易操作有所帮助.

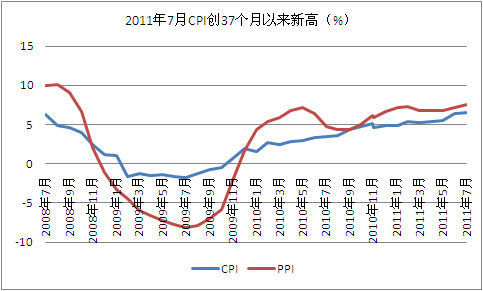

通胀不减加息预期再起

2011年7月份,全国居民消费价格总水平同比上涨6.5%。其中,城市上涨6.2%,农村上涨7.1%;食品价格上涨14.8%,非食品价格上涨2.9%;消费品价格上涨7.6%,服务项目价格上涨3.7%。全国居民消费价格总水平环比上涨0.5%。其中,城市上涨0.5%,农村上涨0.5%;食品价格上涨1.2%,非食品价格上涨0.1%;消费品价格上涨0.5%,服务项目价格上涨0.4%。

今年央行货币政策的节奏是一月一提准和隔月一加息,这使得一些市场机构预测8月加息在即。由于抗通胀依然是首要任务,8月加息的可能性很大。目前,央行并没有公开松动货币政策,而目前物价形势的发展也意味着全年CPI控制在5%以内的任务会相当艰巨。

当前货币政策的不确定性还是比较高的,以08年为例,08年美国已经有了次贷危机,欧美国家都开始采取宽松的货币政策,而国内在当年端午节还有严厉的紧缩政策出来,后来也就造成了当时的超调,到了11月份态度又180度转变,推出了适度宽松的货币政策。由于货币政策的大力度转变,对实体经济的影响还是比较大,所以近期的货币政策可能处于一个混沌的观察期,像管理层说的那样,即增加灵活性,而不是变化过于激烈。

加息周期是否即将结束?个人认为可能性比较大,主要是从全球范围来看,因为全球基本上维持相对比较低利率的水平,特别是美联储将维持0利率到2013年底,如果国内再持续加息,一方面是企业的资金成本更大,另一方面量化宽松政策还在维持过程中,中国如果加息的话,可能会造成更多热钱的流入,包括加大人民币升值的压力,所以从全球环境来看,国内的货币收缩政策有可能到了一个拐点。

但是加息周期是否真正结束主要是看CPI走势,因为近期国内紧缩政策主要是针对CPI高企,货币调控政策的首要目标就是物价,如果三季度末物价往下走的话,政策可能就会放缓,不会像原来那样紧缩。如果8月份CPI见顶,9月政策肯定就会松动或放缓,不会像原来那样厉害了。但各人觉得也不能太乐观了,为什么?因为国内现在处在加息周期里面,只是步伐放缓了,特别是现在有了这种恐慌以后,可能全球都会继续量化宽松,不管是发达国家还是发展中国家,可能本来发展中国家要加息,但现在都要放松步伐,延缓量化宽松。但如果经济好转以后,不排除政策又会收紧,因为国内经济如果说转型不够的话,一定会大量消耗大宗商品资源,这样就会带来商品价格的上涨,通货膨胀就又会来了,所以从长期来看,作为大宗商品的粗级制品的钢材一定会处于一个持续上涨通道内,小波折不改长期上涨趋势,因为开采成本上升和通胀大环境已确实存在。

钢厂和需求维稳钢价

8月12日,国内钢厂的“风向标”宝钢出台9月份价格政策。其对热轧一般结构用钢上调60元/吨;普冷上调120元/吨;热镀锌分品种上调150、200元/吨;电镀锌上调60元/吨;镀铝锌以1.3mm为界,薄、厚产品分别上调150、100(含1.3mm)元/吨;厚度大于0.6mm的镀铝锌彩涂上调150元/吨,其它彩涂品种平盘。据此,宝钢9月份主流品种出厂价格基调为“上涨”,而在此前宝钢5至8月的调价政策中,上述品种出厂价格普遍为持平或下调。

而在宝钢价格政策出台的前一天,沙钢、中天、永钢等建材生产钢厂“或持稳或小幅下调”了8月中旬螺纹钢和盘螺的出厂指导价。当前出厂价格与市场价格依然存在较大幅度的“倒挂”,钢价上行空间依然存在。继宝钢之后,武钢在8月16日出台了9月份价格政策,其对主流板材品种上调50-150元/吨不等,部分品种甚至出现了400及700元/吨的涨幅。

宝钢上调出厂价格将对其他板材钢厂形成“示范效应”,鞍钢、本钢等主流钢厂也将“跟风”上调9月份主流产品出厂价。国内主流钢厂延续了3至4月的下调周期由此结束。此外,钢厂的集中提价将在短期内对钢市产生刺激和提振作用。但从宝钢有零有整的涨幅来看,钢厂对上调出厂价格还是保持一定的审慎态度,先用小幅度的价格调整来摸清市场的底线,随后再进行下一步的行动.

7月,各地保障房开工率稳步增加,不少地方开工率超过七成。单从目前获得的数据来看,西部省份进度好于东部地区。具体来看,截至7月底,广东保障房开工167111套,开工率 56.2%;上海开工率截至6月底为50.17%。而截至7月底,西部地区中,宁夏保障房开工率为90.2%,甘肃为79.06%,贵州为76%。

随着地方融资平台对保障房建设的定向开放,各地保障房建设进展开始逐步提速, 从5月末开工率34%到6月末开工率超过50%,近2个月内,全国保障房新开工量增长了380万套,平均每天新增建设6万套。住建部近日召开保障性安居工程进度和质量安全工作会议。住建部相关负责人表示,鼓励各地超额开工保障房工程。今年10月底前,要有1/3的保障房项目主体基本完工。在今年10月底前,要有1/3的项目做到主体基本完工,1/3的项目进入地上施工阶段,1/3项目进入基础施工阶段。

在保障房建设成为各地方政府的近期考核目标之后,在保障房建设”运动化” 的过程中,即使各地保障房建设上报数量有一点”注水”,但由于今年建设1000万套的总目标已经框定,即使有部分误差,但保障房建设数量大于去年的580万套已是不争的事实,由于上半年国内保障房建设的滞后,要完成全年的保障房预定目标,等于下半年将必须完成上半年开工数量的两倍,所以9月开始保障房建设必然继续加快步伐,钢材需求特别是螺纹钢等建筑钢材需求也将随之加速释放,对钢价有一定的刚性支撑.

九月钢材走势大预测

即使国际金融环境开始加速震荡,美国评级下调的后续效应持续发酵,但是观察问题要从正反两方面确实考虑,欧美经济形势的不确定将迫使管理层重新考虑货币紧缩政策,一旦美联储开始QE3量化宽松政策,如果国内没有提前进行政策对冲,输入性通货膨胀对国内经济的冲击不可避免,在这样的政策考虑下,八月的CPI数据将是近期宏观货币政策是否转向的关键依据,一旦紧缩政策出现松动,温和通胀将成为推动钢价上涨的重要因素.

近期螺纹钢走势颇具戏剧性,一方面,由于国际市场大宗商品价格剧烈波动,导致国内各类大宗商品价格也纷纷跳水,但是钢材现货价格始终保持坚挺,一方面由于钢厂很好的控制发货环节,钢材市场资源的流动性减弱,直接导致钢材市场现货价格相对稳定,易涨难跌. 当前钢市供需关系较为匹配,市场库存量不大,原料成本支撑力度比较强,虽然短期内钢价受高位成交不畅等因素影响出现小幅波动走势,但是钢价重演大幅下跌的可能性不大。

目前另一个需要重视的市场因素就是由于各地限电风潮再起,各地对高能耗,高污染企业的限制再次加剧,一旦在钢材重要生产地河北和东北集中限电限产的话,钢材市场价格必然会在停产限产的刺激下再次发力上涨,近期水泥市场价格上涨已经成为双高产品受限电限产而价格上涨的先例.

综合考虑,九月钢价将运行在前期的上涨通道内,一旦欧美金融风暴出现稳定迹象,内在的需求拉动和生产成本上升对钢价的顶托效应将拉高钢价,阶段性钢材市场价格上涨的机会将再次来临,保持审慎乐观的态度,利用钢价的波动在合理价位保持适当的库存将赢得一定的市场机会.(大方) |