2011年1-7月我国钢材产量51085.9万吨,同比增加4582.6万吨,同比增加9.9%。同期进口钢材927万吨,出口钢材2877万吨,钢材表观消费量49135.9万吨。

一、我国区域钢材产量变化比较

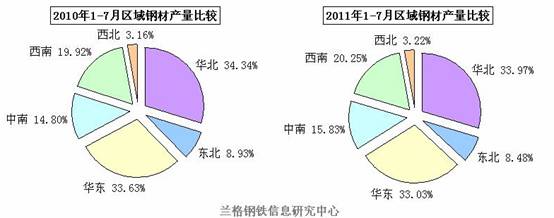

2011年前7个月我国钢材分区域产量为:华北地区钢材产量17461.7万吨,同比增幅11.83%,占全国钢材总量的33.97%。东北地区钢材产量4361万吨,同比增幅7.38%,占全国钢材总量的8.48%。华东地区钢材产量16977.6万吨,同比增幅11.01%,占全国钢材总量的33.03%。中南地区钢材产量8137.1万吨,同比增幅20.96%,占全国钢材总量的15.83%。西南地区钢材产量2809.8万吨,同比增幅20.25%,占全国钢材总量的5.47%。西北地区钢材产量1653.7万吨,同比增幅14.96%,占全国钢材总量的3.22%。

其中,华北地区、东北地区、华东地区钢材产量占总产量比重下降,降幅为:华北0.37个百分点,东北0.45个百分点,华东0.6个百分点。中南地区、西南地区、西北地区钢材产量占总产量比重上升,增幅为:中南1.03个百分点,西南0.33个百分点,西北0.06个百分点。

二、我国区域部分钢材品种产量与流向比较

(一)、建筑钢材

1-7月钢筋在全国范围内属于供求大体平衡的钢材产品。其中,产量比重高于流向比重的地区依次是:华东地区、华北地区、中南地区;产量比重低于流向比重的地区是:东北地区、西南地区、西北地区。

表1:钢筋各区域比重

|

钢筋 |

华北 |

东北 |

华东 |

中南 |

西南 |

西北 |

|

产量比重 |

17.8% |

5.8% |

36.4% |

20.6% |

11.7% |

7.7% |

|

资源流向比重 |

14.8% |

7.8% |

31.7% |

19.2% |

15.2% |

10.6% |

1-7月我国盘条在全国范围内属于供大于求的钢材产品。其中,产量比重高于流向比重的地区依次是:华北地区、东北地区、中南地区、西南地区;产量比重低于流向比重的地区是:华东和西北地区。

表2:盘条各区域比重

|

盘条 |

华北 |

东北 |

华东 |

中南 |

西南 |

西北 |

|

产量比重 |

32.4% |

6.7% |

31.0% |

19.3% |

7.2% |

3.3% |

|

资源流向比重 |

20.3% |

3.6% |

40.0% |

18.0% |

6.1% |

8.4% |

华东、华北地区属于我国主要钢铁产区,江苏省和河北省钢筋产量居前两名,产量比重高,同时又是钢材集散中心,资源流向比重也较高。西部地区,尤其是西北地区资源流入现象明显,区域内部需求消耗多依靠外来资源,相对而言存在供不应求的局面。

(二)、型材

1-7月我国大型型钢在全国范围内属于供大于求的钢材产品。其中,产量比重高于资源流向比重的地区是:华北地区、东北地区、华东地区;产量比重低于资源流向比重的地区是:中南地区、西南地区和西北地区。

表3:大型型钢各区域比重

|

大型型钢 |

华北 |

东北 |

华东 |

中南 |

西南 |

西北 |

|

产量比重 |

33.0% |

7.1% |

54.7% |

2.7% |

2.5% |

0% |

|

资源流向比重 |

19.4% |

5.9% |

48.0% |

12.0% |

3.1% |

6.8% |

1-7月我国中小型型钢在全国范围内属于供求大体平衡的钢材产品。其中,产量比重高于资源流向比重的地区是:华北地区、东北地区、西南地区;产量比重低于资源流向比重的地区是:华东地区、中南地区和西北地区。

表4:中小型型钢各区域比重

|

中小型型钢 |

华北 |

东北 |

华东 |

中南 |

西南 |

西北 |

|

产量比重 |

45.7% |

17.0% |

26.3% |

6.3% |

4.3% |

0.5% |

|

资源流向比重 |

37.3% |

12.1% |

29.8% |

12.2% |

2.9% |

3.5% |

在型钢区域产量与区域需求的对比中,中南地区缺口明显,西北地区产量比重最低,且不生产大型型钢,因此本地市场基本全部依靠外部资源流入。

三、我国长型材品种直供比例比较

国内钢厂主要通过直供、代理或分销、出口这几种方式销售钢材,其中直供是指钢厂直接将所产钢材销售给下游生产企业,无需经过流通市场。数据显示,2011年1-6月,我国重点大中型企业直供钢材量8774万吨,占钢材总销量的36.7%。其中钢筋直供量为1122万吨,占钢筋总销量的23.2%;盘条直供量为1051万吨,占盘条总销量的33%。(参见下图:建筑钢材产品钢厂直供比例)

数据显示,2011年1-6月,我国大型型钢直供量为42万吨,占大型型钢总销量的10.2%;中小型型钢直供量为169万吨,占中小型型钢总销量的44.3%。(参见下图:型材产品钢厂直供比例)

从上图我们可以看出,今年1-6月我国钢筋、盘条、中小型型钢品种的钢厂直供比例明显放大,钢厂增加直供,投放到市场的流通资源量则相应减少。这在一定程度上缓解了一部分高产能下的社会库存压力,也就可以解释今年现货市场高产量低需求,但库存没有明显增加的主要原因。

结合钢厂直供和区域产销的数据可见,长型材市场总体依然处于供大于求的状况,但在今年保障性住房、基建等全面开工建设、钢厂增加直供量的影响下,长型材市场供大于求的状况有所缓和。其中华北、东北市场多数长型材产品产量比重高于资源流向比重,且比重差值较大,说明地区供应量高于需求量,两区域依然以生产外销为主,区域产能呈辐射状态。华东市场依托于最大的钢材集散地和加工制造业中心,保持较高产量的同时,也表现出较高的需求,外销及内需相对平衡,区域产能呈覆盖和辐射两种状态。西北、西南市场长型材产销则出现明显缺口,多数产品需要外来资源补充。

“十一五”以来,我国区域发展实现了从东部地区“一马当先”向各区域协同并进转变。据国家统计局数据,2011年上半年,全国规模以上工业增加值同比增长14.3%。其中,东部地区同比增长12.4%,中部地区增长17.8%,西部地区增长17.3%。中西部经济增速加快,这也预示着钢材需求的增加。由于西部大开发的拉动,西北地区的钢材消费需求强度和每年的增速均高于全国平均水平。仅2011年,西北地区的钢材消费总量预计就将达到3000万吨以上。“十二五”期间,西北地区钢产量将由2010年末的2000万增长到“十二五”末的近6000万吨水平,净增4000万吨。据西北各省区已经公布的“十二五”发展规划目标,到2015年,西北地区的钢材年消费总量预计达到6000万吨。

面对目前供需矛盾的改变,钢厂依托结构转型,产品调整的方法投入大,见效慢,而调整直供比例是目前钢厂最快捷有效的方法。与此同时也为钢材贸易商开辟新市场创造了发展机遇。

任何一个产品的供需矛盾都是在发展中前进的,总是从不平衡到平衡又打破平衡的一个过程。因此,钢材品种在一个阶段出现供大于求或供不应求都是属于正常现象。关键是我们要研究钢材需求量的发展变化,掌握这个变化规律然后应用到钢材产业销售当中,才能更早的抓住机遇,实现利润。本期就现有数据,根据长型材产品的区域产销状况作一简要分析,试图在钢材销售市场中找到一个简单的供求关系分析方法和途径,仅供会员参考。敬请关注下一期,《板材产品的区域产销状况分析》。

注:资源流向比重统计范围为重点大中型钢铁企业。

【版权声明:凡注有“Lgmi”字样的文章版权均属兰格钢铁网(www.lgmi.com)。转载须注明转自兰格钢铁网 www.lgmi.com】