|

һ�� ���ü����Ǿ��÷�չ�ı�ȻҪ��

1�� ��Ծ��ʽ����

���ñ����ķ�չ��Ҫ���ٶ�,ҲҪע������������˵��������ҲҪ�и��ʵ��Ĺ�ģ����ǰ�Ļ�������ռ���˴�������������Դ������Ӧ�����緶Χ�ľ���Σ�������ط���ʵʩ�˻����IJ������ߣ����������ʩ�����Ͷ�ʣ���Խ����ҵ�������������������˻������á����ǽ���һЩ���ڼ�������������ʵ�ʿںŵij��֣�����������ʩͶ����������˹��ȼ������йصij��й滮�����У����й���138������Ҫ�����ʻ����У�33������Ҫ���������ģ��й�ר��ָ�����й��������Ҳ����ͬʱ���ɶ���ʮ�����������ġ��������ϵĹ��ʽ������ij���һ��l0%���ϵ��˿ڴ��½��ڷ���ҵ,������������Ϻ�Ҳֻ��1%���������ĵķ�չ,Ҫ������ҵ�������Ʋ�ҵ�����ḻ��ҵ��,�ȵ����ں�ó������ҵ��ҵ���ܲ��Ͳ�ҵ���ḻ�����Ժ�,���ڻ�����Ȼ�ͺ��ˡ������������ԵĽ�������Ҳ��Ҫ��������ľ������������������ơ����,��ר��ָ��,�������Ľ��費����ץũҵ����ҵ��Ŀ��������ɿ��ϡ�������

�������ƵĻ������衰��Ծ�����ķ��֮��������19����������ƽ̨�ĸ�ծ��ģ����1ǧ���������½������ĸ�ծ�����ߴﵽ56%��äĿ�Ĵַ�ʽͶ�����ţ�һ�����˷��˴��������Դ��������������������ɴ�����DZ�ڲ����ʲ�����һ���棬äĿ�Ĵַ�ʽͶ�����Ŵ̼���ˮ�ࡢ�ֲĵȴ�ͳ��ҵ�IJ������ţ��Ӿ�����Щ��ҵ�IJ��ܹ�ʣ״�����ַ�ʽ����ͬʱ��������Щ��ҵ�����������ʵ�ֲ�ҵ�����Ķ�����

2�� ���������

2006�꣬�������С����Ǿ��÷�չ���桷����ˡ��е��������塱�ĸ�������������ָ��һ����������е�����������������Ĺ����У��Ȳ����ظ��������������ɵ���������е�����ķ�չģʽ�������׳��־���������ͣ�ͺ��ǻ����˾�������������ͻ��1����Ԫ���ֹ��ҳ���δ�ܿ�Խ���е��������塱�������е���������Ĺ��ң����ÿ��ٷ�չ���۵�ì�ܼ��б�����ԭ�е��������ƺͷ�չģʽ����ЧӦ���ɴ��γɵ�ϵͳ�Է��գ������������׳��ִ������������ͣ�ͣ��ɳ�����չ���롰��ѭ��������ר��ָ�����ɹ���Խ�����롰�е��������塱��������Һ͵����ھ����������������¡�������Դ���������ȷ���������������졣���е��������塱�ĸ�������ߺ����ǣ��е�������ҽ�һ����չ��Ҫת�䴫ͳ�ľ�������ģʽ����Ҫ���ؽ��Ӱ�쾭�������ɳ�����չ�ġ��������������⡣

��ǰ��֧���ҹ����ø��������������������ⲿ���������仯���й�������������е���ս���ɱ�����������ʹ�ô�ͳ��ҵ����Ŀռ�Խ��ԽС��ԭ�е�����Ͷ�ʺ���ó�������������Ķ������Ʋ��ɳ�������Ҫ�ؽ���Ȼ����ֻ�о����������ԷŻ�֮�ṹ��������ʵ�֣������Ķ������Ʋſ����ؽ���������ټ����Ǿ���ת�ͱ��뾭���ĽΡ����ձ��ͺ����ķ�չ�������������Ƕ�������һ���Ӹ�����������������ת��Ĺ��̣��ձ��ھ���1973���ʯ��Σ���������ھ�����1997��������Σ�������������̻����սᡣ����������У����������������ԷŻ�������������֧��������Ⱦ��ýṹҲ�������Ա仯��

��������ͨ�������Ƕ����ھ��ù������ص����ѵ�

1�� ͨ�����ͳ�̬��

2008����Σ��������ΪӦ�����ص�Σ���������϶�����Ƴ����Ӵ�ľ��ô̼��ƻ���Ŀǰ���羭���Դ��ڿ��ܶ���˥�˵ı�Ե�����ڼ������Ƴ�4ǧ�ڵľ��мƻ���Ӣ�������ʱ�������ʷ��͵㣨0.5%�������������ϵĽ��ʲ��ܶ����ӵ�2750��Ӣ�������г�Ԥ�ڶ��250��Ԫ������Ӣ���л�������ίԱ�᱾����Ϣ�������ά������0.5%���䣬�г���δ�е����⡣������Ӣ��������������ģ��2750��Ӣ���ľٴ�ȴ���г�δ�ϵġ���ǰ���г��ձ�Ԥ��Ӣ�����л�����500��Ӣ������������ģ����2500��Ӣ����

��������ծΣ����ŷծΣ������δ�������������Ͽ��ɵĻ��������Կ��ܼ�����Ϊ��Ҫ��˥�����ߣ����Ϊͨ�����͵ij�̬���ṩ�˿��ɵĹ��ʻ��һ�����

����һ�Ƕ�˵�������ڵĹ��ھ�����������Ϊͨ�������ṩ���ɵ��ڲ��������ٷ�2008���ΪӦ�Խ���Σ�����Ƴ���������Ͷ����������Ŵ����������ҹ�Ӧ�������������ʲ��۸��ر��Ǵ���з��ز��۸�Ѹ�����ǡ��Ӿ���ͨ��Ԥ�ڵ��γɡ�ͬʱ�����ڲ����Ŵ�û������ʵ�徭�ö�ת��������С����У�����ʲ��۸���ĭ���͡�

������Ϊ��ȫ�����ҵ����ġ����١����������ձ��Ͷ�ʶ��ڻ���Ϊ������Ǯ���ķ��ļӾ���Ͷ���ߵ�Ͷ���������ԲƸ�����Ѱ������һҹ���������̼������Ƕ����¸�������ר��ָ����2008�����Σ����䣬�㽭������Ӫ��ҵ�״�ʵҵ�˳���ת��Ͷ�ز��������Щ�ȳ��з��Ͷ�����ڶ����ڻ�ȡ��������Ҳ������ʵҵ�����Ͷ�ʡ���������������ݡ������Ǹ��ڡ����������桱������Ͷ���ߵ���Ӱ���ձ�������ҵ�ҵ�ʢ�ͷ�ָ�����й����ܼ�ģ��ŷ���ȹ��ҵĽ���ҵ��չ��·���й�����ҵ����Ӧ��ʵ������ʵҵ��Ӧ�����ձ����ز�������ĭ����չ���µIJ�ҵ���١����ġ����Ĵ���13�ڵ��й��˲��ܼ���������ҵ��

����˵����������ɵĻ������ߡ�����Ͷ����ΪΪ��ǰ����ͨ���������ṩ�˳�������������ȫ����һ���ϳ�ʱ���ڣ����ؽ��µ��������ƣ�������ȱ��������ȫ�õ��������㣬�⽫����ȫ��ʵ�徭�������ɹ����Ľ����ʱ��������ʽ��Խ��Ծ����Ծ��ij䵱�Ƹ�ͨ�����͵ġ����顱��ͨ�����ͽ����ֳ�̬�����ơ�

2�� �ṹ��������ͨ��

�����������ҹ���ͨ�����ͱ���Ϊũ��Ʒ�۸����Ƿ��Ƚϴ���ҵƷ�۸��Ƿ���С���������Ƿ����ġ���Ԫ���ṹ����������9��27��������ʾ��ũ��Ʒ�۸�������������, 18���߲�ƽ�������۸��ǰһ������4.2%���������ۼ۸�С������,�������������,�����г���Ӧ������,���ۼ۸�����0.1%,�Ƿ���С0.3���ٷֵ㡣����۸�С������,�������⡢ţ��Ͱ������ֱ�����1.3%��0.8%��0.3%;����۸��½�0.6%�����������ϼ۸���ά���˼۸����̬�ơ���Ҫ����������,��ɫ���������Ʒ���ֲġ������ļ۸��µ�,ũ�ʡ��Ṥԭ�ϼ۸��ƽ,������Ʒ����Դ�۸�����.��ɫ�����۸��½�4%�����������µ������Ʒ�۸��½�3.2%���ּ��������ܻ���,��8����Ѯ�µ�1.8%��

�й�8��CPIͬ������6.2%,�����´�����37�����¸�6.5%�������䡣���ڶ����������٣��߲˹����ɱ������ӣ������µ��Ǽ�����,�������ѹ�������ڻ��ò����������⣬Ԥ���ļ������Ѽ۸�ָ���Խ���λ���ǻ�����

���ֶ�Ԫ��ͨ�����ͽṹ����������ԭ��һ���棬�ҹ��������ҵƷ�������ڲ��ܹ�ʣ�ľ��棬�г����ڹ�Ӧ���㣬�۸������ҡ���һ�����ǵ��ֹ�ҵƷ�����Ѽ۸��Խϴ���ص㣬�����Ͽ�����ҵƷ�۸�Ժ�۵�����Ϣ�����С���һ���棬ũ��Ʒ��Ӧ���ڱȽϳ������ѵļ۸���С�����Ͻ��������������ͻ��ڸ߳ɱ����ص�Ӱ�죬ũ��Ʒ�۸�������ͷ�Ƚ����Կ��ƣ�����Ϊ�۸�������ڱȽϳ����бȽ�ǿ�ļ۸����¸��ԡ�����ũ��Ʒ���ڲ�ʱ�����ֲ�����������Ӱ��ȸ�����Ϣ�����Ӵ���ũ��Ʒ�۸����ȵIJ�ȷ���ԡ�

������ͨ���������ҹ�ͨ�����ͳ��ֵ���һ��Ҫ�������й����õ�Ѹ������ʹ�ù����ϡ��й�����������ġ�2008��Ĵ��ģ�������������������ȶ������羭�õ�ͬʱ��Ҳʹ�ù��ʴ�����Ʒ�����ҡ��ҵ���������ʴ�����Ʒ�����ɣ�������Ʒ�г��γ����й�һ�۸���ǣ��й�һ�����۸�͵��������������һ����۾������ߺ��ѶԾ������ص��µIJ�Ʒ�ɱ���������ֱ�����ã��Ӷ�����ͨ��������Ʒ�۸��γɵ�������ͨ�����ͶԴ�ͳ�ķ�ͨ�������н�ǿ�ġ���ҩ�ԡ���

��ˣ�����������ͨ�����͵�������Ҫ�Բ�������Ϊ������������Ϊ������������ϡ�һ���棬�Թ�����Ҫ���ֵIJ�ҵ������ͨ����˰���������ֶΣ�����������ͨ�����͵Ĺ��ȳ�����ӳ��ò�ҵ���ڹ��������ϵ�����ʱ�䣬�γ��ݶȲ�ҵ�ṹ�����ո�����Ͷ�����ҵ����һ���棬�������������ʵ��Ļ��ҽ������ߣ���ѹ�ƹ��������������ߵ��ʵ������Ƕ�Ԫ����ͨ���ص��������ģ����ܼ�Ϊ��ũ��Ʒ�۸�Ļ��䣬����ҵ���ر��Ǿ��ֵ���С��ҵ���ڡ��������ı�Ե����Ϊ�⽫���ܴ�����ҵѹ�����⣬�������IJ���������������ֵġ�ռ�컪���֡���ʾ������Ǿ�ҵ���µ�ֱ�Ӻ����

�����ȹ��ʴ�����Ʒ�۸�Ļ��䣬����ؿ�������Ϊ�ҹ������������Ч�����֡���Ҫ����������ּ۸����Ļ��������ι̣������ڼ���ѹ�����������������ʵ���ʶȴӽ��Ļ����������DZ�Ҫ�ġ�����ĸ������������ա��ɽ��ȡ���

���� ��������������

����������������ط���չ����ͨ������ȡ�ó�����Ч

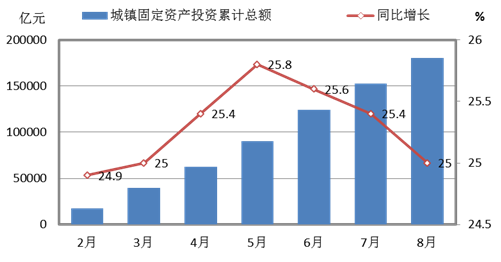

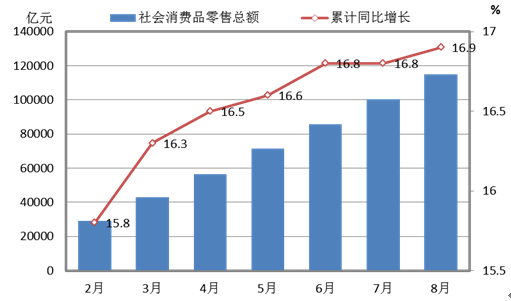

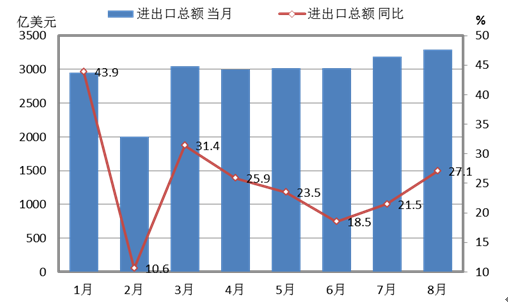

��ȡ���õ��ش�ʩ��Ŀ������ѹ�����ȵľ��ã����۸���ˮƽ�����ں����ķ�Χ�ڣ�ʵ�־�������½���͵�ǰ�йصľ������ݷ������ҹ����ô���ƽ�����е��º�����״̬�����������Ĵ�����û�иı䣬�������ڿ���ͨ�����͵��ʶȽ������߹᳹ʵʩ��1��8�·ݣ��ҹ�Ͷ�ʣ����ѣ�������ָ�궼���ڻ������õ���������(���ͼ1��ͼ2��ͼ3)��

ͼ1 2011��1-8�¹̶��ʲ�Ͷ�ʼ�����

ͼ2 2011��1-8���������Ʒ�����ܶ����

ͼ3 2011��1-8�½������ܶ����

���¹�����9�²ɹ������ˣ�PMI��ָ�����Ȼ���0.3���ٷֵ㣬��51.2%��8��9��PMIָ���������������ʾ�˾��û���̬�ƽ�һ����ǿ���������ô���������̬�ơ������һ���Ƕ�˵����Ŀǰ�ľ��õ������������ʶ��ԡ�9�¹����۸�ָ��������56.6%����8�¼���0.6���ٷֵ㣬��ʾ�ɱ�����ѹ������������

��һ�Ƕȿ������PMIָ��9��ָ����49.9%������������λ�ڣ������£����������徭������״̬�£���С��ҵ�ܵ���۵��صĽϴ��������Ͷ��Ͳ����۸�ָ�괴�������ºͣ����µ��¸ߣ���ʾͨ������ѹ���Խϴ�

�ۺ���������ָ������������ͨ�����͵�ȡ�õij�Ч�����Dz��ȹ̵ģ��ӿ�ͨ�����ͽǶȿ�������������Ҫ�ʶȴӽ�����Ӧ���нṹ�ԡ��ֲ��Եĵ�����

���� ����Ԥ�ڷ���

���ھ��������Ƿ�Ӧ�нϴ������Ƿ����Եĵ�����ѧ��������ҵ�����һЩ���ۣ����۵Ľ������ڣ���ο���Ŀǰ��С��ҵ�����֡�Ӧ��˵���������������Σ��������������С��ҵ���ٵ��������û�б仯�����dzɱ��ߡ�����ͣ���ͷ��ѹ�������ĸ߳ɱ��о��õ��ط�������⣬��Ҳ����ҵ��Ҫ������߾�Ӫ����ˮƽ��ת�侭Ӫ��ʽ�����Ͻ��в�ҵ���������⡣�Ӳ�ҵ��չ��һ����ɿ���������Ҷ���������һʹ�����ҵת���ڣ���������й��������е�������������⣬��ô������С��ҵ���ٵ��������һ����չ��ת�۵����⣬���Ǽ��ʽ𡢳ɱ����⡣���ʱ��������ɻ�ֲ�����������ߣ��ȵ���С��ҵһʱ���Ȳ���һ�����ʶȶ�����ɵĻ���ֻ���ӻ���ҵ���������Ĺ���ѹ�����������յľ���������ֻҪ������Դ�����С��ҵ�Ʋ����⣬�ʶȴӽ��Ĵٽ���ҵ���������߾�������ɡ�

���ܳ��ֵIJ����ʲ������ߵ�����Ҫ������ע����һ���⡣���ǵķ��ز��г��ۼ��˶�����ĭ���ط�����ƽ̨�����������⣬Ŀǰ����������ͣ���������ϣ���Ծ��ʽ�Ŀ�Խʽ��չ��Ȼ�������������һЩ������������⣬Ӧ��ȡ�������ձ��������ǵȹ����ڷ��ز���չ����ľ����ѵ�����Ŀǰ�ʶȴӽ������������ڲ����ʲ��������ǰ��¶����������������ѿ״̬�С����ڷ��ز��۸�û�г��ּ۸�������µ����������̸�����߷��ɣ�Ϊʱ���硣

��Ȼ�����ߵı仯����Ҫ�۲���ʾ�����������ݱ䣬�Ͼ��й�����һ�����ŵĹ��ʾ��û����У���ծΣ�������ս�����ںܴ�̶���Ӱ���й��ĺ�۾�������������Σ��������������������ŷ�ij����������䣬�����Ͽ����ʶȼ���˳���������Ƕ���ó�Ĵ�����Ϊ���������Ķ���֮һ�Ľ��������أ�ֻҪû�е�Ӱ����ھ�ҵ�ij̶ȣ���Ӧ�������������߲��䣬�Ͼ��������㴢����α�ֵ����ֵҲ�����Խ�������⡣

�ۺ�����ķ�����������Ϊ��ת���Եĺ�����߶����ڲ�����ܳ��֣��ֲ��ġ����������ɽ��̶ȵ������ߣ������������ó���

������ɵĽṹ�����������Ͽ��У�ʵ��Ӧ����Ӧ��ֹ������ʵ�徭�õ��ʽ����������Եı�����ҵ���⽫��������ṹ�Կ������ߵ�Ч������ˣ���ʵ�ж���������ߵ�ͬʱ��Ҫ�����������ļ�����ߴ�ʩ��

���� ���ü����еĸ���

������ҵ�Ǹ���ͳ��ҵ��Ҳ�ǶԺ�����ߵ������жȽϸߵ���ҵ��������ӽ��������£�������ҵ���������漸����ս��

1�� �ʽ�����Խ�����

������ҵ�Ǹ��ʽ��ܼ���ҵ���ֲ�ó��ͬ����Ҫ��������ת�ʽ����ʶȴӽ��Ļ������ߴ�������£����������������ϵ�����Ҵ��������6�Σ��ﵽ��21.5%����ʷ��λ����ͳ����ʾ�������й�˾����ί��������ʽ����ʸߴ��.��%�����ݵ�������������ʢ�У�����һ�Ƕ�˵�����г��ʽ���ŵ������

������������Ӱ���ó��ҵ��չ�������⡣����һ�����еĴ������̣��ֲ�ó����ҵ���������������������������������ҵ�ĵ������飬���Ӿ�����һì�ܡ�ֻҪ����û�����Է��ɣ�����������ҵ�Խ������ʽ���ת���ѵľ��档

2�� ����������Ӧ�������

����ǰ�����µĸֲ����������꾽�죬���й����ԵĽ����ʮ�������˼۸�������´�(���ͼ4)��

ͼ4 ��������ּ��ۺ�ָ������

�ӹ�����״������8�·��ҹ��ֲָֺ��վ������ֱ�Ϊ189.52��ֺ�248.39��֣����ȷֱ��½�0.9%������1.7%���ָ��վ�����ˢ�������µ͡����ǽ���Ĵ����ʱ�ֲָ����վ����ڣ��������֮�ϡ����и�Э���㣬9��ȫ��ȫ���ָ��վ������ﵽ193.77��֣���8�·ݵ�ʵ���ղ�189.52�������2.24%���ֳ������ͷ��Ա����ڽϸ�ˮƽ��

ֵ�ù�ע��һ�������ǣ�ǰ���µ�����ֲļ۸��ۺ�ָ�����ڣ������D������֮��խ�����������·�����ǰ�����µļ۸�һֱ��������״̬����������ȶ��ļ۸��ںܴ�̶����յ��˹�ʣ���ܵ��ͷš����仰˵��Ŀǰ�ֲļ۸�ĵ���������ȫ�깩��ì���ۼ��Ա���������(���ͼ5)���۸���µ�����ʹ��Ӧ������ʵ����Ҫ���е�����������Ĺ����������ֲļ۸��µ�����ͷ�������ڸֳ����Լ�����ŵõ���ת��

ͼ5 2011��ֲָ���������ּ��ۺ�ָ��

3�� �ɱ�������ת�ͽ����ڴ���

��ҵת���Dz�ҵ��չ�ı�Ȼ����ʤ��̭����Ȼ���ɡ���Ϊ��ͳ��ҵ�����ڽ��Խ���������ƽ�����Ĺ��̣��ϵ͵��������Dz�ҵ��չ�����ı�Ȼ��Ŀǰ���������ҵ�����ٳɱ�ѹ�����������������͵�ʹ��ת���̡�������ҵҲͬ�������Щ���⣬̽�ָ�������Ч��������ó��ʽ���������;�Ӫ�ɱ�����һ����������Ҳ�����Ÿ�����ҵ�µ�ϣ���� |