|

钢材市场刚刚经过了几近冰点的“金九”,“银十”自然不会好哪去,而且10月份之后市场面临的将是一年当中钢材消费的最淡季,因此,就市场价位来讲,10月电子盘的价格重心又有了很大程度的下挫。

不过,既然金九银十是个颠倒局,那么经过连续的大幅下挫之后的隆冬时节,很可能会出现另一番演义,大幅下挫所积聚的反弹能量与国际大宗商品市场的筑底反弹、国内经济政策基调的微妙变化相互叠加,诱发市场多头开始捕捉抄底的机会,使得10月底,钢材市场出现了阶段性企稳的特征。

一、基本因素分析

总体形势低迷依旧:产量高、成本降、需求弱

1、总产量略降,长材依旧创新高

图3-1全国钢材日均新增资源量(月口径,截止9月)

9月份全国粗钢日均总产量189万吨,较8月少了0.52万吨,但长材却继续反弹并创出新高,螺纹钢日产46.01万吨,增加2.43万吨,线材日产35.7万吨,增加1.36万吨。双双创出了历史新高(详见图3-1)。

9月份热轧卷板日均生产43.57万吨,较上月减少1.62万吨。

2、库存有所下降

图3-2全国主要城市钢材库存周统计

8月底之后,钢材库存一度连续回升了6周,直到最近两周随着钢厂产能的节制,钢材库存也开始有所下降。

根据兰格钢铁网统计的29城市库存,截止10月28日,全国钢材库存总量1476.97万吨,较9月底减少了7万吨。

螺纹钢库存在562.93万吨,较上月末减少了1.77万吨,线材库存111.65万吨,减少4.8万吨,热轧卷板库存486.71万吨,减少14.07万吨(详见图3-2)。

3、铁矿石价格大幅下跌 成本进一步下降

受到国内钢材市场疲软的影响,国内铁矿石价格也出现了连续大幅跳水行情,截止10月底,唐山地区66%酸粉湿基不含税主流市场价在940-960元左右,较上月末跌幅超过百元,而国内主要港口63.5%印度粉矿的外盘报价也跌至127-130美元,较9月下旬的年内高价下跌了50元。

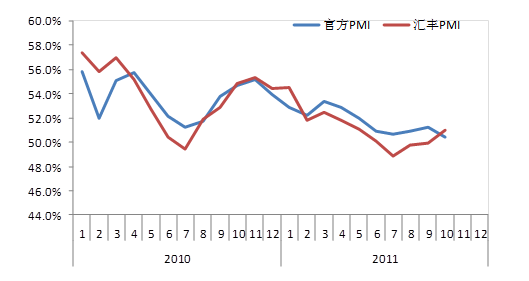

4、中采PMI数据走低 但汇丰PMI走高

中国物流与采购联合会最新公布,10月份中国制造业采购经理指数(PMI)再度走低,为50.4%,环比回落0.8个百分点,为09年3月以来的最低值。上个月我们曾分析,PMI指数每年9月都会有个强劲的反弹,并能将升势保持到年底,但今年9月的反弹非常微弱,10月份更是有了进一步的滑落,说明整体经济状况更加糟糕。

图3-3 中国物流与采购联合会PMI和汇丰PMI指数

但以中小民营企业为采集样本的汇丰中国PMI指数10月份却有了进一步反弹,为51.0%,高于9月份(49.9%),说明小企业的经营环境已略有改善,这是内在的积极变化。近期宏观政策的微调,使得这一变化有望进一步得到发展(详见图3-3)。

二、高线电子盘走势技术分析

对于电子盘近期走势我们分别从周线和日线两个不同的角度来观察。

图3-4 高线连2周K线走势(数据截止11月8日)

周线图上看,高线连续图跌穿了横跨三年的下降通道,跨年度的牛市已经终结,目前仍处在大幅下挫的格局当中,最近四周的横盘较9月下旬的横盘在时间规模上有所加长,这是市场承接力度有所加强的反映。

近期的周K线受到5周均线的压制,而且非常靠近,由于5周均线的下降角度过于陡峭,以至于未来的一两周如果周K线能将横盘维持住,则该线就自然告破,未来的压力将会顿然减轻,可以说,类似过去一个月的被5周K线压制而大幅下挫的行情已基本结束。但空头势力依旧处于压倒性优势地位(详见图3-4)。

技术指标上周MACD指标双线发散,中长期走势上看不到拐点的出现,尤其是DEA线刚刚传过零线,行情的转市还十分遥远。

图3-5 高线GX120112合约日K线走势(截止11月8日)

日线图上进一步观察,主力合约GX120112上月末的横盘不仅成功穿越了本轮下跌行情的关键压力线10日均线,甚至构筑了一个双底的雏形,目前市场价格正处在双底的关键阻力位颈线位附近,而此位恰巧又是20日均线位,颇具挑战。不过,从目前的情况看,20日均线与日K线基本相触,日K线只要能保持横盘,该线就不攻自破,因此,短时间内压力并不算大(详见图3-5)。

日线形态总体来看,阶段性的底部特征相当明显,尽管向上运行存在挑战,但近期市场格局显然偏向于多头,像前轮那样的深幅下挫的走势目前是不存在的。

综合日线和周线的走势,短时间内市场价格受到抄底买盘的呵护,而且空头打压的力量也有了很大程度的减轻,目前市场价格正处于一个阶段性的底部,但长期来看,牛市格局已经不复存在,中长期走势并不乐观。

|