|

兰格信息研究中心 张琳

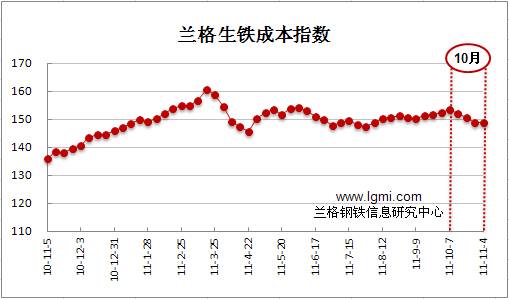

10月份兰格生铁成本指数为151.2点,与9月份持平(详见图1)。同期,10月份兰格钢铁综合价格指数为171.9点,较8月份下跌13点,跌幅为7.05%。成本平,钢价跌,说明铁矿石在9月中旬至9月末下跌的10美元,根本没有有效缩减生铁成本。

图1 兰格生铁成本指数走势图

观察(图1)兰格生铁成本指数曲线,发现10月份四周的成本指数从153.3点逐步下滑至148.8点。虽然下滑,但因为第一周的成本指数153.3点是6月份以来的阶段性高点,第二至第四周才连续下滑,但幅度微小,因此10月份整月的成本指数与9月份持平,并未出现大家预期的成本下跌。

10月成本指数持平的最直接原因就是铁矿石市场价格在9月中下旬的20天里只降了10美元,但上旬却在190美元高点(属于年内第二波高峰,仅次于2月份的200美元高点)。

假设钢厂为30天左右的炉料库存周期,有必要分析一下9月份的铁矿石市场行情:

9月上半月钢厂开工积极,进口矿价格比较坚挺,部分矿种出现了10-20元/吨的上调。9月10日,63.5印粉涨至189-191美元/吨。但9月中旬,受外围市场疲弱,钢铁下游需求乏力,市场资金偏紧,部分企业有停产检修动作,矿价紧跟钢价下调步伐,矿钢共同走弱格局形成。港口矿石成交清淡,报价下滑,9月底缓慢跌至180-182美元/吨。

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。10月上半月,除线材和冷板有微利,其它钢材品种全亏;10月下半月,7类大品种全部亏损,并且亏损幅度较上半月急剧增加。特别是10月份第三周亏损最为惨重。

分品种来看,至10月末,冷卷属于亏损最少的品种,热卷成为亏损最多的品种。冷卷价格在成本线下方游动,热卷价格却跌破成本线400多元。方坯价格已经下探至成本线以下300多元。线材和螺纹在10月下半月亏损额快速增加,亏损幅度在200-300元左右。

总体来说,10月份钢厂使用着前期高价的炉料库存,产出来的钢材却在需求萎靡情况下卖不出好价钱。10月20日,沪市的“3”字头螺纹期货如期而至,当天的收盘价为3922元/吨。现货期货都在持续着弱势运行。矿价高,钢价低,在吞噬着钢企的利润。10月底,有部分大中型钢厂被迫采取停掉厂内部分高炉,来维持企业运转。包括宝钢集团、中国铝业、武钢集团等在内的冶金企业发出警告,货币政策收紧的力度过大,导致国内客户推迟订单,并加大了货款拖欠风险。

对于11月份的钢市,尽管期间部分品种有些许反弹,但上推力量不足,因为国际金融市场难言好转,资金紧张局面没有缓解,钢材下游需求没有明显改善。何时拨开钢市的低迷云雾,也许要看钢厂何时实质性的、较大规模的减产,10月份粗钢日产量为176万吨,较上月下降了6.5%,但这个供给量水平还需要跟当前国内钢材需求达到某种意义上的一个平衡点,才能使得钢价维稳,钢企才能扭亏为盈,低利润运营。

进入11月份,进口矿市场又从128美元开始迅速拉涨,尤其澳矿涨幅最大,这跟两拓暂停招标,买涨不买跌的心理有关。针对一些炉料随采随用的钢企,出现的铁矿石小幅上扬,若钢市仍维持低迷,钢企的利润将是非常不乐观。(兰格钢铁信息研究中心 张琳 转载务必注明出处) |