|

房地产行业面临进一步下滑。8月新房开工面积为1.67亿平方米,同比增速15.94%,比7月大幅下降17.91个百分点。商品房销售面积0.78亿平方米,同比增速13.5%,比7月下降4.3个百分点(详见图4)。

季节调整后,新房开工面积趋势项环比增速0.91%,持续高位下降;商品房销售面积趋势项环比增速-0.9%,连续3个月负增长。

在流动性紧缩的压力下,房地产投资面临大幅度下滑的风险。维持9月报告中的判断,房地产调控政策深化,新房开工面积增速趋势性下降,2011年内维持在15%的水平。同时,保障房开工任务全面完成,市场也将失去一个重要的炒作话题。11月前后,建筑施工在冬季前的最后繁荣,可能成为新的关注点,但是其程度或将远不及预期。

图4 商品房新开工面积增速

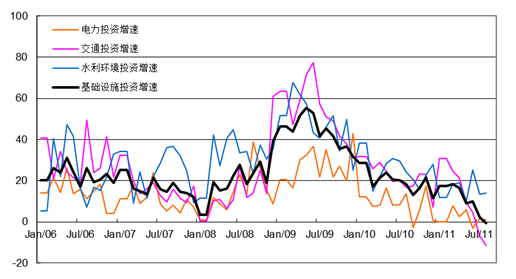

基础设施投资增速负增长。8月基础设施投资增速-0.56%,比7月下降2.81个百分点。其中,电力、交通、水利环境的投资增速分别为0.85%、-11.39%和13.96%(详见图5)。

正如9月报告中指出的,地方政府资金压力较大,基础设施投资增速持续下滑。分行业看,电力行业受电力价格管制影响,煤电价格倒挂,投资动机不足是体制原因,短期难以改善。铁路受动车特大事故影响,投资大幅度萎缩,新增项目面临限制,在建项目进度拖延,而且会有大量项目下马的风险,铁路相关的产业链也将遭受冲击。水利环境的投资可以维持一定水平,但是难以过度期待。

维持4月报告中的判断,2011年内,基础设施投资增长将有放缓,全年投资增速在10%左右。

图5 基础设施投资增速

制造业逐渐趋稳,但是不确定性较大。9月PMI 指数51.1%,比8月上升0.4个百分点。PMI如预期回升,呈现企稳迹象,但是很大程度上是季节性的,升幅明显不及历史数据。

9月新订单指标和新出口订单分别为51.3%和50.9%,分别比8月上升0.3和2.6个百分点,订单-库存缺口回落至1.4%。购进价格指标56.6%,比8月下降0.6个百分点,成本压力持续。产成品库存上升至49.9%,原材料库存上升至49%,而采购量上升至51.5%。

我们认为,制造业连续回落的态势逐渐趋稳,但是不确定性较大。国内通货膨胀压力不减,制造业利润恶化,资金紧张持续。欧洲债务危机的影响向实体经济传导将逐渐显现。人民币处境两难,一方面升值压力持续,另一方面“唱空”暗流涌动。如果外部环境持续恶化,出口导向的制造业将面临严峻挑战。

从产量数据看,8月汽车产量139.3万辆,增速大幅度上升至8.72%。船舶产量552.75万总吨,增速下降至31.5%。冰箱产量759.17万台,增速下降至7.55%;洗衣机产量559.63万台,增速降至7.04%。集装箱产量614万立方米,增速续降至-23.29%。 |