|

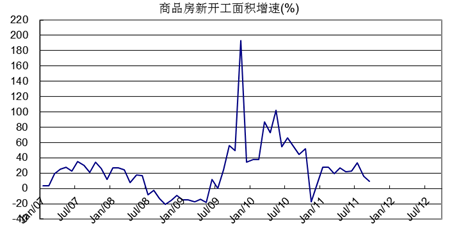

房地产行业,如预期大幅回落。9月新房开工面积为1.59亿平方米,同比增速8.91%,比8月下降7个百分点。商品房销售面积1.14亿平方米,同比增速9.47%,比8月下降4个百分点。

季节调整后,新房开工面积趋势项环比增速-0.28%,出现负增长;商品房销售面积趋势项环比增速0.22%,尚未有进一步下滑(详见图4)。

维持10月报告中的判断,房地产调控政策深化,新房开工面积增速趋势性下降,2011年内整体维持在15%的水平。商品房销售面积季节调整后从3月以来就未有实质性的增长,逐渐下降的可能性较大。房地产调控进入关键阶段,调控房价成为坚定的政策目标。2012年内,房地产政策转向的难度较大,而保障房建设产生的钢材需求值得期待。

图4 商品房新开工面积增速

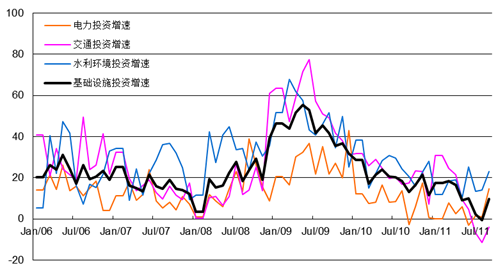

基础设施投资增速出现明显回升。9月基础设施投资增速-9.66%,比8月上升10个百分点。其中,电力、交通、水利环境的投资增速分别为14.55%、-4.01%和22.91%(详见图5)。

铁路投资出现了松动的迹象,但是在动车特大事故后,已经不可能恢复到铁路大跃进时期的水平。地方发债试点的显效需要时日,地方政府的资金压力并未解决。9月和10月增速水平历来较高,基础设施投资增速在年内有再度下降的可能。维持4月报告的基本判断,2011年内基础设施投资全年投资增速在10%左右。

2012年内,预期基础设施投资将有所恢复,增速或可达到10%以上,但是在资金面偏紧的情况下,大幅增长的可能性不大。

图5 基础设施投资增速

制造业意外大幅度下滑,后期不确定性较大。10月PMI 指数50.4%,比9月下降0.8个百分点。10月新订单指标和新出口订单分别为50.5%和48.6%,分别比9月下降0.8个百分点和2.3个百分点,订单-库存缺口回落至0.2%。购进价格指标46.2%,比9月下降56.6个百分点,成本压力大大减轻。产成品库存上升至50.3%,原材料库存下降至48.5%,而采购量下降至50.7%。

PMI指标出现波动,说明制造业前期逐渐企稳的态势并不稳固,经济下行趋势底部仍然未见,对于收缩的担忧并未解除。总体来看,不确定性仍然较大,未来2-3个月内将是重要的观察期,以判断2012年的走向。

从产量数据看,9月汽车产量166.49万辆,同比增速1.75%,持续增长乏力。船舶产量1013.90万总吨,增速回升至57.54%。冰箱产量727.49万台,增速上升至12.65%;洗衣机产量657.01万台,增速降至9.32%。集装箱产量633万立方米,增速为-25.78%。制造业增长的前景并不明朗。 |