一、2011年钢材市场的新特点

钢贸商在2011年的市场中着实紧张忙碌了一年。2011年的行情异于往年,很多钢贸商在对后期钢价走势判断上出现难度。究其原因主要在于钢材市场相对于往年所出现的新变化和新特点,一是钢价波动幅度的缩小;二是钢价波动频率的加快。

(一)钢材价格波动幅度减小

由于钢材各品种价格变动具有联动性,在此以6.5mm高线为例来观察2005年以来价格波动幅度,从下表可以看出,2011年以前各年高线价格波动幅度均在20%以上,2008年甚至达到76%,但2011年波动幅度为17%。同时2008年以来价格波动幅度在不断减小。

表1:历年高线6.5mm价格波动幅度表

|

年份 |

最大值 |

最小值 |

波动

幅度 |

|

出现时间 |

价格

(元/吨) |

出现时间 |

价格

(元/吨) |

|

2005年 |

2005-3-14 |

3934 |

2005-12-31 |

3039 |

29% |

|

2006年 |

2006-6-8 |

3653 |

2006-1-18 |

2988 |

22% |

|

2007年 |

2007-12-6 |

4684 |

2007-1-4 |

3187 |

47% |

|

2008年 |

2008-6-5 |

5992 |

2008-10-17 |

3414 |

76% |

|

2009年 |

2009-8-5 |

4666 |

2009-4-10 |

3262 |

43% |

|

2010年 |

2010-12-21 |

4742 |

2010-1-29 |

3833 |

24% |

|

2011年 |

2011-8-17 |

5075 |

2011-12-30 |

4347 |

17% |

数据来源:兰格钢铁网数据库

(二)钢材价格波动频率加快

2011年钢铁市场行情走势相对平缓,价格变动频率加快。即使是有上涨行情,幅度也是非常小,时间也较短,最长的上涨行情时间也就持续一个多月。这种市场波动情况让钢贸商对后期行情难以进行波段操作,当价格出现小幅上涨行情时,许多人都在观望,当观望停止决定入手时,行情又出现下跌,在下跌阶段也未曾见到明显的底部,这使得“抄底”做法无从实现。

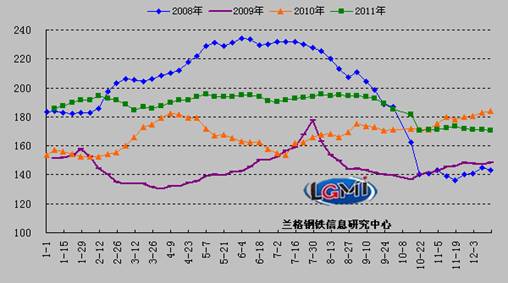

数据来源:兰格钢铁信息研究中心

图1:2008-2011年兰格钢铁钢价综合指数周走势对比图

二、钢材市场新特点出现的原因

今年出现这种新特点的原因主要在于春秋两极行情落空,“旺季不旺”,价格上涨幅度有限,导致整个年度价格走势平缓。

年初行情:2011年6.5mm高线最高价格出现在2月15日,为4930元/吨,最低价格出现在3月14日,为4626元/吨,波动幅度为6.57%。上涨行情从1月初持续到2月中旬,时间为1个半月;进入2月中旬后,螺纹钢库存出现爆发式增长,3月中旬创出历史新高,库存较节前涨幅达达45%。巨大的供给压力挤破节前价格泡沫,导致钢材市场价格下跌。行情时间较往年大大缩短。

9月份旺季行情:钢材市场具有较为明显的季节性规律,每年的九月份将会进入传统的消费旺季,价格应势走强。但2011年这一规律被打破,钢价不涨反跌,从9月初到10月底,兰格钢价综合指数从194.4点跌至171.9,下跌22.5点,下跌幅度达13%。究其原因,主要有二:一是9月份受欧、美债危机影响,钢材市场风险加剧,市场恐慌情绪浓厚,导致钢材市场价格大幅走低;二是前期铁矿石等原料价格持续高位,进入9月份矿价冲高阶段性顶部后回落,成本支撑力度迅速减弱。在需求转弱、贸易商资金紧张、原料价格下滑、产量高企以及外围市场动荡加剧的背景下,十月份消费旺季的预期也破灭,导致2011年“金九银十”未能如期出现。

三、2012年钢材需求影响因素分析

(一)宏观经济增速下滑 下游需求放缓

今年前三季度GDP增速分别为9.7%、9.5%、9.1%,其中,第三季度9.1%的GDP增速触及了近两年来的阶段性低点。由于前期紧缩政策的效果逐渐累积,即使现在政策出现逐步小幅的放松,对GDP的拉动也有1-2个季度的时滞。所以四季度的GDP下行也没什么悬念,同比增速大概会在8.7%左右。2011年全年增长9.3%。考虑到美国经济增长放缓、欧洲债务危机恶化等不利因素,预计明年中国经济增速比今年有所回落,预计保持8.5%左右的增长速度。

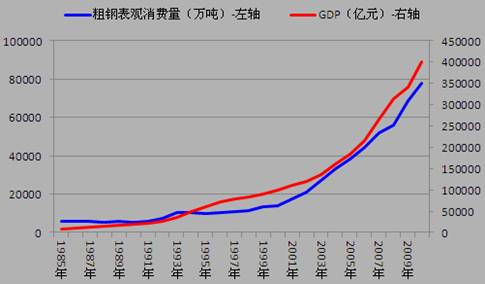

从粗钢表观消费量和GDP走势图来看,两者走势趋于一致,相关性较大。钢材需求可能进一步放缓。

数据来源:国家统计局

图2:1985-2010年粗钢表观消费量与GDP走势关系

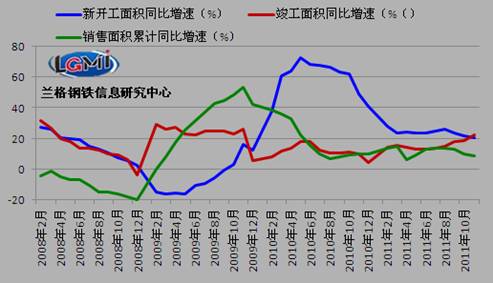

(二)房地产和铁路基础设施建设投资下滑 建筑钢材需求放缓

受房地产调控政策的影响,房地产市场持续低迷。2011年商品房市场房屋销售面积和新开工面积出现较大幅度的萎缩,竣工面积则明显增加。2011年1-11月房屋新开工面积增速较快,同比增长20.5%,较1-10月下降1.2个百分点,是今年累计开工增速的最低点。进入12月份,受寒冷天气、房地产调控政策持续及市场需求不振影响,预计总体房屋新开工面积将明显下降。综合来看,2011年全年房屋新开工面积同比增速约17%左右,这其中有相当比例是1000万套保障房的拉动,但仍未能弥补商品房开工下滑带来的新房屋开工面积增速高位回落的局面。预计2012年房屋新开工面积同比增速将进一步下滑。主要原因在于保障房建设目标下调,仅为700万套。

数据来源:国家统计局

图3:商品房销售面积、新开工面积及竣工面积增速

2011年的铁路基础设施建设投资较往年也是大幅度降低。10月份,全国铁路完成固定资产投资335.6亿元,连续第三个月固定资产投资低于400亿元,较去年同期877.5亿元规模降幅达61.8%。1-10月份,铁路完成固定资产投资4289.9亿元,同比下降25.2%;全国铁路基本建设投资3674亿元人民币,同比下降28.0%。

冶金工业规划研究院预计,2011年我国钢材消费量中,建筑行业3.36亿吨,占比为55.1%,可以看出建筑业用钢占钢材消费比重一半以上,房地产和基础设施建设投资增速的放缓直接影响钢材需求量,尤其是今年的“金九银十”行情未出现,其主要原因就在于建筑项目的减少,钢材需求未能释放。

2012年,楼市调控政策继续,保障性住房建设规模由2011年的1000万套下调至700万套,铁道部近日也表示2012年铁路基础设施建设投资由2011年的7000亿元下降至4000亿元,建设规模的大幅度回落对2012年钢材需求拉动作用减弱。

(三)钢铁产业链资金面有望宽松

在通货膨胀高企的情况下,紧缩的货币政策使得钢贸商面临资金困境。2011年央行六次上调存款类金融机构人民币存款准备金率,达到21.5%的高位,存款准备金率的步步上调,使得银行的银根也步步收紧,企业的贷款资金总量减少,同时银行对贷款资质的审查也更加严格,钢贸行业贷款难度加大。同时,今年最后一次调整利率后半年期的贷款基准利率为6.1%,而银行提供给企业的贷款利率可以在基准利率基础上上浮60%-100%。以60%最低来算,实际年利率已达9.76%,相当于月息0.8分左右,钢贸商较往年面临更高的融资成本。

对于资金密集型的钢贸行业来说,资金收紧、融资成本增加无疑都使钢贸商的操作空间减小,不得不采取“快进快出”的操作手法来尽快回收资金。这种快进快出的操作方式也就使得市场价格波动频繁。

2012年,在国家政策基调从“控通胀”向“保增长”的转变中,货币政策有望从2011年的从紧状态转向定向宽松,2011年12月5日起,央行下调存款类金融机构人民币存款准备金率0.5个百分点,政策转向信号初现。专家预测2012年存款准备金率和利率有望进一步下调,钢贸行业资金面有望宽松。

四、新形势下,贸易商应转变经营模式

2011年的行情异于往年,在这个往年冬储的季节,钢贸商开始纠结是否需要“冬储”呢?来年年初钢价能否上行,还将取决于国内外各种因素的博弈,包括欧债危机、国内政策的变化尤其是货币政策的变化、还有钢铁行业本身产能的控制问题等。

在这种新形势下,钢贸商操作手法需要更加灵活,审时度势,创新改变经营模式。

(一)从交易市场角度看,钢贸商可以利用现货与电子盘或期货进行套期保值,以锁定利润,规避价格波动风险。目前大部分钢贸商对“冬储”持观望态度的原因除了资金问题,最主要原因是后期市场走势不明朗。但是市场的瞬息万变的,若春节前后市场出现一波上涨行情,钢贸商没有冬储则难以抓住这波行情,那么此时钢贸商可以采取别的方式来进行“冬储”。

由于期货以及电子盘具有资金“杠杆作用”,同时从长期来看期货和现货的走势趋于一致,那么钢贸商可以将“冬储”的形式用现货期货交叉进行的方式来实现,即在现货市场上购买钢材产品的同时,在期货市场上卖出期货合约。待合适的价位,钢贸商可在现货市场上卖出钢材产品,同时在期货市场上平仓出场。这样既使得钢贸商满足现货产品的需求,又规避钢价下行可能带来的风险。

(二)从产业链角度看,钢贸商应加强与产业链上下游的合作。现在许多钢贸商都已经与上游钢厂建立了合作关系,但是与下游企业的联盟关系则相对松散。因此钢贸商还应主动与制造业建立战略联盟,构建供应链,将市场交易关系转化为风险共担、合作双赢关系。要围绕主业延伸产业链,提升价值链,提高企业的盈利能力和发展能力。

(三)从客户服务角度看,钢贸商需转变以前较为“粗放”的经营发展方式,须实现到“精细化”的转变。也就是不仅为客户提供流通、仓储、加工、配送等大众化服务,还需为钢贸商提供各种个性化的增值服务,满足下游客户的要求,锁定客户群,培育新的利润增长点增加企业效益。

(兰格信息研究中心 谢彩 转载请注明出处)