|

1、房地产行业

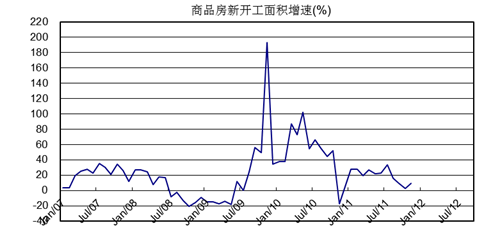

房地产行业出现回稳迹象。10月新房开工面积为1.46亿平方米,同比增速9.7%,比10月上升7.5个百分点。商品房销售面积0.99亿平方米,同比增速-2.19%,比10月大幅回升(详见图10-4)。

季节调整后,新房开工面积趋势项环比增速-1.03%,持续负增长;商品房销售面积趋势项环比增速1.18%,出现好转迹象。

我们认为,2012年内房地产政策转向的难度较大,新房开工面积放缓趋势明确。但是近期随着房价全面回落,商品房销售已现改善迹象。乐观的估计,如果这一态势能够持续,房地产业可能在2012年下半年开始恢复。

图10-4 商品房新开工面积增速

2、基础设施

基础设施投资持续疲软。11月基础设施投资增速3.20%,比10月下降1个百分点。其中,电力、交通、水利环境的投资增速分别为9.07%、-1.24%和4.69%(详见图10-5)。

维持11月报告中预期,电力投资持续减速的根源在于煤电体制问题,铁路投资减速的根源在于“大跃进”后资金难以为继,短期内均不可能有实质性变化。2012年内基础设施投资将有所恢复,增速或可达到10%以上,但是在资金面偏紧的情况下,大幅增长的可能性不大。

图10-5 基础设施投资增速

3、制造业

制造业超预期回升。12月PMI 指数50.3%,比11月上升1.3个百分点,在连续下滑之后出现大幅度回升。12月新订单指标和新出口订单分别为49.8%和48.6%,分别比11月上升2个百分点和3个百分点,订单-库存缺口下降至-0.8%。购进价格指标47.1%,比11月上升2.7个百分点。产成品库存下降至50.6%,原材料库存上升至48.3%,而采购量上升至50.9%。

PMI指数出现超预期全面回升,订单增加,产成品库存下降,采购量上升。总体来看,制造业有可能实现平稳着陆,虽然断定下滑趋势逆转为时尚早,但是大幅度下挫的风险减弱。这是市场基本面在年末出现的最重要的变化,但仍需要进一步观察。

产量数据的表现并不如PMI指数抢眼,11月汽车产量179.15万辆,同比增速-1.63%。船舶产量723万总吨,增速降至-1.67%。冰箱产量599.万台,增速19.83%;洗衣机产量578.89万台,增速降至-12.73%。集装箱产量495.7万立方米,增速-36.15%。总体上看,制造业的产量增长整体乏力。2012年内,预期汽车的增长速度不容乐观,而家电在以旧换新政策退出后压力较大,期待政策能够出台新的措施。 |