|

尽管伴随着希望和质疑,但是3月份的钢市总体上并没有让太多人感到失望,窄幅波动上行的大趋势基本符合大家的预期,各大主要钢材品种较春节后均出现150-200元左右的涨幅,3月份各品种也有近100元的上涨。据兰格钢铁信息研究中心监测显示,截至3月29日国内十大重点城市6.5mm高线均价较2月底上涨83元,25mm二级螺纹钢较2月底上涨65元,5.5mm热轧板卷上涨94元,20mm中板涨幅近100元。

产成品利润回升

随着市场价格的回升,钢厂的盈利状况趋于好转。截至3月底,兰格钢铁信息研究中心监测的制造成本显示,钢铁企业成品材生产利润出现回升,其中冷卷、二级螺纹和高线盈利能力处于领先地位,在200-300元之间;热卷、中板的盈利能力在100-200元之间,再次的是方坯和带钢,生产环节的利润在百元以内。伴随着钢厂生产毛利的增长,钢厂的生产积极性也明显提高。

兰格钢铁信息研究中心监测显示,3月份国内钢厂检修排产计划较前几月明显减少,其中建材检修钢厂9家,影响产量近40万吨,板材检修厂家不足5家,影响产量近15万吨,仅达到之前影响产量的三分之一。在检修名单上,已经很难看到二三线中板厂的检修计划了,而在此之前,二三线中板厂一直是板材减产检修中的主力军。随着本轮现货市场价格拉涨,前期超跌的中板品种亮出不俗的战绩,截至3月底,国内中板价格较春节后拉涨近300元,纠正了自去年以来中板与热板间不正常的价差,也结束了众多中板厂长达半年的大规模减产检修,未来产量的回升已是无可避免。

旬日产再次突破190万吨

中钢协最新统计数据显示,3月中旬重点企业粗钢日产量162.2万吨,旬环比增3.2%,较上一旬增加0.7个百分点,继续呈现快速增长态势;全国预估粗钢日产量191.9万吨,旬环比增1.1%,旬环比增幅较上一旬减少12个百分点。

这是中钢协粗钢旬日产继去年10月中旬后第一次突破190万吨。去年四季度,受市场资金紧缩影响,下游需求放缓明显,钢价大幅探底,资金成本高居不下,钢材市场整体处于收缩区间。统计数据显示,去年10月份,77家钢铁企业亏损面从9月份的9家增至25家,亏损面扩大32.5%。自此,钢厂开始了最艰难的行情,在成本居高不下,下游需求不振的双重夹击下,自去年10月中旬,粗钢旬产数据结束了连续8个月,在190万吨以上的高产记录后,旬产下跌至160万吨。

据兰格钢铁信息研究中心监测显示,11年4季度国内中大型钢厂检修减产量明显增加,其中每月长材影响产量超过60万吨,板材产线受减产检修影响每月平均超过近100万吨,最高曾达到180万吨,4季度停炉闷炉现象也极为普遍。

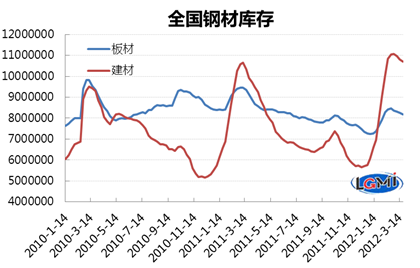

去库存进程艰难

临近需求旺季,钢价开始回升,钢铁生产企业盈利好转,减产检修明显减少,从目前的排产预测,3月下旬的粗钢产量依然有继续推高的可能。

粗钢产量的强劲回升,以当前的交投情况,对后市的走势来说并不是一个理智的决策。中钢协统计数据显示,3月上旬钢厂库存仍处于1077万吨的高位,比正常时期的水平高出约20%。即便我们假设这部分量的库存不流入流通市场,产能恢复所带来的额外产量依然有百万吨,这对于目前下降缓慢的社会库存将是一大冲击。

据兰格钢铁信息研究中心市场监测显示,随着下游需求的缓慢启动,全国钢材库存已经连续三周下降,但随着拉涨进入调整期,全国钢材社会库存下降速度有放缓迹象,其中建材、板材等品种库存下降速度明显放缓。截至3月23日,全国30个重点城市钢材社会库存量为1896万吨,环比下降9.1万吨。其中,线材社会库存量为199.8万吨,环比下降1.7%,下降速度环比放缓0.9个百分点;螺纹钢社会库存量为802.8万吨,环比下降0.04%,下降速度环比放缓1.2个百分点。

相对于高点的建材库存来看,今年目前国内板材库存量处于相对偏低的位置。11年板材下游机械、汽车、造船行业纷纷落马,使得板材行情一蹶不起。低库存的现状使得很多钢贸商把今年的希望寄托在板材品种上。然而,目前为止板材的需求回暖似乎并不尽人意。

板材市场厚积只能薄发

近日,兰格钢铁信息研究中心在对北京多个钢材市场实地调研中发现,北京各大钢材市场中板材的库存较往年有明显减少,其中作为板材“根据地”的张家湾库,板材库存比去年同期减少近一半。走访中看到,钢材市场里几台大型的剪切开平机都静静的待在厂里,负责人介绍,这几台大型的剪切开平机正常的开平量,可以达到每月1万多吨,然而现在每月只有2000-2500吨,所以只开一台就足够了。

还有商家反映,板材的需求尽管好转,但是较往年同期依然没有可比性,以河北一家汽车下游客户为例,过去一个月能拿到1000多吨板,而今年年初一个月就只拿3个卷,最近才微微有所好转,3月份拿了6个卷。

下游行业数据显示,2月份机械设备行业表现相对较好,销量环比大幅反弹;汽车行业虽然产销月度环比和同比均呈较快增长,但依然低于去年11、12月水平。而且从1月和2月累计数据来看,汽车产销与上年同期相比呈小幅下降,显现了回落苗头;而船舶业的数据继续保持悲观,1-2月全国造船完工量同比下降15.1%,新船订单量同比下降40.1%。

整体来看,板材下游行业经历低谷后正在陆续改善,但是在整体工业投资增速回落的大环境下,难以对这些行业维持长期的乐观预测,但就眼前,板材整体在成本线徘徊过久,底部区域经过多次夯实,支撑明显,春季行情上涨无论从幅度还是步伐来看,上涨扎实反应理智,库存合理,整体可期。建材品种作为春季行情的领头羊,价格多次反复,虽盈利状况良好,但面临清理前期库存问题,行情预计多有拉锯。总体来说4月钢市,资金和库存对弈市场预期和下游需求,产量的强劲反弹值得警惕。(兰格钢铁信息研究中心 徐莉颖)

【版权声明:凡注有“Lgmi”字样的文章版权均属兰格钢铁网(www.lgmi.com),未经书面授权,不得转载使用。转载须注明转自www.lgmi.com】【010-63966927】 |