|

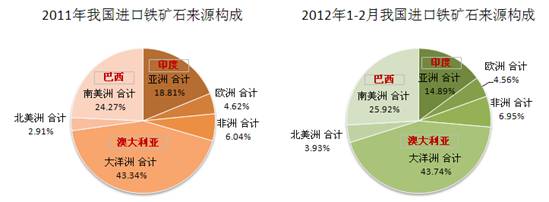

根据兰格钢铁获取数据加工,上面两图直观比较得出:

1、 非洲矿在进口来源中份额增加

2012年1-2月非洲矿在进口量中所占比重,由2011年的6.04%增至6.95%的份额。在非洲地区中,来自中非和西非的矿源份额增加,特别是毛里塔尼亚、塞内加尔、萨拉里昂、利比里亚等国家对中国的出口量增加显著。

2、 亚洲矿在进口来源中份额下降

2012年1-2月亚洲矿在进口量中所占比重,由2011年18.81%降至14.89%的份额。下降主因是由于印度矿份额下降,由2011年的10.65%急降至2012年1-2月份的7.53%。还有,来自蒙古、朝鲜的矿种在1-2月也有所下滑。

3、 南美洲矿在进口来源中份额微增

2012年1-2月亚洲矿在进口量中所占比重,由2011年24.27%增至25.92%的份额。主要是由于来自巴西的矿石份额增多,由2011年的20.8%增至2012年1-2月份的23.53%。

4、 在大洋洲,澳大利亚仍是铁矿石主要出口国

澳矿的份额变化不大,致使大洋洲份额基本持平。因为大洋洲的新西兰、斐济对中国出口矿石甚微。由2011年43.24%的份额微增至2012年1-2月份43.74%的份额。

日前,澳洲经济学家Luke Hurst预测目前铁矿石价格为150美元,将来很有可能回落到80美元。如果非洲产出的铁矿石成为主流产品,铁矿石价格甚至可能跌到60美元。

澳大利亚铁矿巨头曾公开表示并不看好所谓的新兴非洲铁矿石供应商。BHP说非洲根本

就没有港口和基础设施,无法与皮尔巴拉抗衡。

客观来谈,在未来,不管是哪个区域成为供应全球矿石的主流区,铁矿石“炙热的行情”恐怕都难以再现。短时间内或通过媒体投行热炒或通过故意调整发货节奏或伴随航运市场共谋涨等手段,使矿价急剧飙升的现象也不会再现,资源紧俏、小钢厂难买到好品质进口矿的情景都不会再现。将来,可能出现的一幕是:供求扭转,世界各大产矿区域互相竞争少量的矿石用户,铁矿石慢慢回归到它原本的价值点,而不是上游一直在大量的吞噬着下游的利润。(如25日巴西淡水河谷表示,其第一季获利较上年同期下跌近一半,因降雨限制出口、主要产品价格下挫和新矿项目支出增加。)且好长一段时间以来,在钢厂严格控制成本,改为小批量采购炉料的背景下,铁矿石急剧变盘、大涨大跌的行情也不会重现。更多的时候,矿价得看钢价怎么走。(兰格钢铁研究中心 张琳 转载务必注明出处) |