|

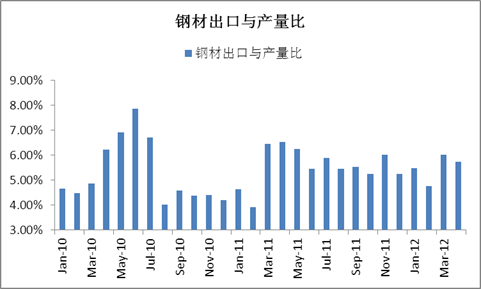

近期欧债危机硝烟四起,欧洲银行业挤兑潮隐现,希腊退出欧元区风险加大,引发市场担忧情绪。同时,国际贸易保护主义继续蔓延,钢材行业已成为国际贸易摩擦重灾区。贸易壁垒和限制政策使我国钢材出口贸易环境恶化,巴西、加拿大、美国等国家对我国钢铁企业频频开展反倾销调查,使得企业出口的外部环境更为严峻。与3月份相比,4月份我国钢材出口呈放缓态势,出口量价齐跌,其中管材出口降幅最大。从钢材出口需求来看,钢材出口与产量比仍旧不高,仅为5.74%,说明国内钢铁行业的高产量仍需要内需消化吸收,出口需求贡献很小。

一、4月份我国钢材出口下滑 价格继续在千美元以下

据海关统计,2012年4月份我国钢材出口量达到465.5万吨,较3月份减少35.8万吨,较去年同期下滑2.6%,这主要与欧债危机短期升温、国际经济环境不稳定有关。4月份我国钢材出口价值43.88亿美元,环比下降6.88%,比去年同期下降9.47%, 出口单价仅为940.03美元/吨,较3月份下降2美元/吨,较去年同期下跌73.7美元/吨,已经连续第三个月在千美元关口之下。

造成4月份我国钢材出口量价齐跌的主要原因,我们认为有以下三个因素:首先,4月份欧债危机再次反复,冲击我国出口贸易市场;其次,4月世界各国对中国钢铁反倾销案有上升势头,巴西、加拿大、美国、台湾纷纷对我国钢材产品进行反倾销调查或制裁;再次,3、4月份国内粗钢产能释放,产量增加但需求旺季不旺,供需矛盾压制钢价走强。

二、与3月份相比,4月份管材出口大幅下滑,板材出口比重回升

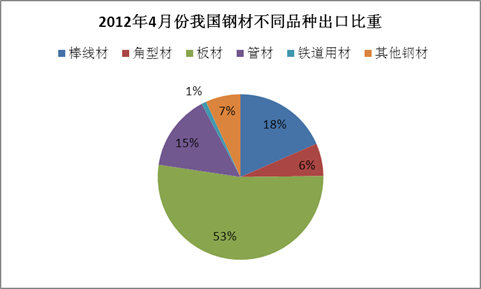

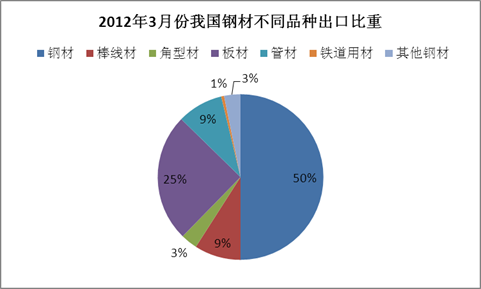

一直以来,我国钢材出口结构中板材居于主导地位,板材出口量占整个钢材出口总量的50%以上。4月份,我国板材出口量为244.7万吨,较3月份略减少5.97万吨,说明国内外经济环境的不稳定对板材出口需求影响不大。由于4月份钢材出口总量减少,板材占钢材出口比重出现回升,由3月份的50%回升至53%。

对我国钢材出口下滑趋势贡献最大的是管材。4月份,受加拿大对中国石油管材反倾销反补贴调查终裁,对我国油管短节征收80.2%―173.4%的反倾销税和2.5%―44.7%的反补贴税影响,我国出口管材大幅萎缩,出口量达到69.2万吨,环比减少22.8%。从我国钢材出口结构变化中,管材出口比重也从3月份的25%迅速降至15%。

图1 2012年4月份我国钢材不同品种出口比重

图2 2012年3月份我国钢材不同品种出口比重

三、受贸易摩擦影响,出口至巴西、台湾等钢材数量锐减

从我国钢材出口流向来看,韩国、印度、新加坡、泰国、越南、美国等仍是主要出口国家。其中,韩国是我国钢材出口的最大贸易伙伴国,出口占比接近20%。4月份,我国出口至韩国钢材总量略有下滑,达到91.5万吨,较3月份减少2万吨。至印度、新加坡的钢材出口量有所增加,跃居我国钢材出口国的第二位和第三位。

4月份钢铁业国际贸易保护主义继续蔓延,直接导致我国出口至巴西、台湾等钢材量急剧减少,较3月份分别减少32.4%和31.8%。特别值得一提的是,中菲两国黄岩岛紧张局势直接影响了我国钢材出口贸易,4月份,菲律宾从我国钢材进口数量骤降24.8%,达到14万吨。至今黄岩岛问题尚未解决,并且5月份局势紧张气氛加剧,预计5月份至菲律宾钢材出口量继续呈下滑态势。另一方面,贸易政策变化迫使我国钢材出口转向他国,4月份新加坡、美国、香港等国家和地区从中国进口钢材明显增加。

表1 2012年3、4月份我国出口至主要国家钢材数量

|

我国钢材出口量(吨) |

|

国别 |

2012年4月份 |

2012年3月份 |

|

总计 |

4,655,106.87 |

5,013,186.52 |

|

韩国 |

915,058.29 |

937,469.39 |

|

印度 |

244,059.84 |

239,163.30 |

|

新加坡 |

232,917.02 |

167,555.98 |

|

泰国 |

225,192.82 |

256,894.48 |

|

越南 |

212,569.10 |

226,579.74 |

|

美国 |

197,626.21 |

173,648.22 |

|

香港 |

173,234.16 |

140,333.82 |

|

比利时 |

145,215.81 |

65439.195 |

|

菲律宾 |

140,790.48 |

187248.024 |

|

印度尼西亚 |

135,360.87 |

184,838.65 |

|

马来西亚 |

129,953.66 |

127720.483 |

|

台湾省 |

93,212.90 |

136,628.02 |

|

意大利 |

85,661.40 |

76,163.25 |

|

阿拉伯联合酋长国 |

83,235.61 |

84369.76 |

|

俄罗斯联邦 |

80,678.99 |

77,480.90 |

|

巴西 |

80,409.81 |

118,879.47 |

|

日本 |

56,880.97 |

100,686.77 |

|

其他 |

1,423,049 |

3,712,087 |

四、4月份钢材出口与产量比仍较低,仅为5.74%

我国的钢铁需求主要有两个渠道:国内需求和出口需求。一直以来,出口需求占的比重不高,基本维持在5%左右。一方面,我国钢材产品趋于低端化,不能满足国外高端产品需求;另一方面,我国钢材主要出口国如韩国、印度等自身产能扩张,产量增加,减少从国外进口。2012年4月份,我国钢材出口与产量比仅为5.74%,较3月份下降0.27个百分点,这表明4月份我国钢材生产中仅有5.74%是依靠国外需求消化。

图3 我国钢材出口与产量比变化情况

目前,全球经济形势尚未好转,欧洲债务危机仍在持续,导致全球性用钢需求连续下滑。尽管如此,全球钢铁产能的扩张并未止步,特别是韩国、印度等几大钢材需求国仍在增加产能来满足国内需求。据世界钢协发布的数据显示,4月份参与统计的全球62个国家的粗钢产量总计达到1.28亿吨,同比增长1.2%,产能利用率上升到81.1%。国际贸易摩擦以及全球粗钢产量的持续攀升,既压制国际市场钢材价格,也使得我国钢材出口面临更为严峻的挑战。

|