5月份钢铁流通业PMI为26.1%,较上月继续下降,钢铁行业融资环境、下游需求无明显改善,价跌量减市场低迷运行。观察钢铁流通业PMI指数和总订单量指数,均降至警戒线以下,点位已临近以往反弹位置,且反映市场未来交易活跃程度的总订单量和计划采购量指数降速减缓,预示6月钢价将低位反弹。

一、6月钢价低位运行

依据1:5月钢铁流通业PMI继续下降 6月钢价将低位运行

2012年5月钢铁流通业PMI为26.1%,较上月继续下降,在钢贸企业销售量持续减少的带动下,总指数继续下降,从钢铁流通业PMI与钢价的先行关系看(见图1),预示6月钢价将继续低位运行。

图1 LGSC-PMI总指数与钢材综合价格指数变化

依据2:总订单量、采购意愿指数下降 下游需求无明显改善

5月总订单量PMI 24.7%,较上月下降20个百分点;采购意愿PMI 37.1%,较上月下降13.5个百分点(见图2),预示6月市场需求无明显改善。

5月总订单量减少的企业占58.3%,计划采购量减少的企业占34%,该两项指标减少的企业占比较上月均有所增加。

图2 LGSC-PMI总订单量指数、采购意愿指数

依据3:钢贸企业融资环境无明显改善

5月融资环境PMI 38.1%,较上月下降5个百分点。其中,一级经销商融资环境PMI 40%,较上月下降5.9个百分点;终端供应商融资环境PMI 33.6%,较上月下降3.6个百分点(见图3),显示5月钢贸企业融资环境无明显改善,一级经销商融资环境略好于终端供应商。

图3 一级经销商、终端供应商融资环境PMI

依据4:销售价格、采购成本指数降至低点

5月份销售价格和采购成本指数下降到钢铁流通业PMI调查21个月以来的低点(见图4),表明钢材成本处于低位,钢材价格将低位运行。

图4 LGSC-PMI销售价格指数、采购成本指数

依据5:钢贸企业信心指数降至低点

5月钢铁流通业走势判断PMI 25.5%,为钢铁流通业PMI调查21个月来的次低点(见图5)。其中,判断后期价格下跌的企业占54.7%,持平的占39.6%,企业信心继续回落,钢贸商认为6月市场仍将低位运行。

图5 LGSC-PMI走势判断指数

二、6月钢价将触底反弹

依据1:总订单量指数、采购意愿指数降速减缓 钢价有望触底

5月总订单量PMI较上月下降20个百分点,较3月降幅缩减9个百分点;采购意愿PMI较上月下降13.5个百分点,较3月降幅缩减2.5个百分点,该两项指标降速均呈减缓趋势(见图2)。

其中,一级经销商和终端供应商的总订单量指数和采购意愿指数降幅也呈减缓趋势(一级经销商代表市场交易需求,终端供应商代表市场终端零散需求)(见图6),预示后期钢价有望触底。

图6 一级经销商、终端供应商总订单量PMI、采购意愿PMI

依据2:钢铁流通业PMI、总订单量PMI 临近以往反弹点位

5月钢铁流通业PMI 26.1%,降至该指标警戒线26%边缘;总订单量PMI 24.7%,降至该指标警戒线25%以下,且该两项指标均临近以往反弹点位(见图7、表1),预示6月钢价将触底反弹。

图7 LGSC-PMI总指数、总订单量PMI

表1 LGSC-PMI总指数、总订单量PMI反弹点位及钢价反弹时间

|

以往反弹点位 |

钢铁流通业PMI警戒线26% |

总订单量PMI 警戒线25% |

钢价反弹时间 |

|

2011-2月 |

25.8 |

24.6 |

3月 |

|

2011-6月 |

25.2 |

23.1 |

7月 |

|

2011-10月 |

22.4 |

22.6 |

11月 |

|

2012-1月 |

15.5 |

13.4 |

2月 |

|

2012-5月 |

26.1 |

24.7 |

6月? |

依据3:钢贸企业库存下降 利于钢价反弹

5月库存水平PMI 26.4%,较上月下降7个百分点(见图8)。其中,库存减少的企业占53.5%,较上月增加12个百分点,钢贸企业库存下降,有利于钢价的反弹。

图8 LGSC-PMI 库存水平指数

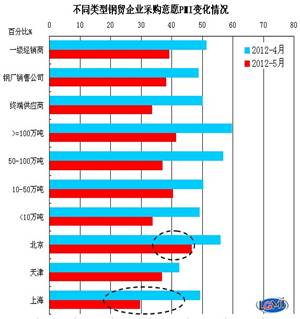

三、6月市场形势长材好于板材

上海地区钢贸企业6月订单量、计划采购量较上月分别缩减30个百分点和19.7个百分点;北京地区钢贸企业6月订单量、计划采购量较上月分别缩减22.4个百分点和9.5个百分点,上海地区缩减幅度明显高于北京地区(见图9),预示6月北京地区市场形势要好于上海地区,因北京地区以经营长材为主,而上海地区以经营板材为主,故初步判断6月钢材市场形势长材将好于板材。