|

5月国内钢材市场需求持续弱势,钢材产量持续高位,钢材价格如预期出现震荡调整,幅度呈现扩大态势,兰格综合指数收至165水平下方。

6月市场基本面数据全面回落,但幅度有限。宏观经济综合指数小幅度下降;流动性指数小幅度下降;成本综合指数小幅度下降;而需求数据受房地产行业影响再度回落。短期内,钢材价格将处于底部小幅震荡调整的态势,预期兰格综合指数区间在160-170水平,目标值165(详见图8-1)。我们认为,市场底部迹象明显,兰格综合指数将能够维持在160水平上方,而钢材价格的调整期将比以往更长。

图8-1 兰格钢铁综合预测指数

一、宏观经济指标持续小幅度回落

宏观经济指标进一步小幅度回落,“软着陆”仍未实现(详见图8-2)。4月固定资产投资增速为19.25 %,比3月下降1.9个百分点; M1增速为3.1%,比3月下降1.3个百分点, M2增速为12.8%, 比3月下降0.64个百分点, M1和M2的增速之差为-9.70%,比3月下降0.7个百分点 ;新增人民币贷款6818亿,环比同比均有较大的下降。

宏观经济指标下降幅度已经超过2008年的金融危机时的水平。欧洲债务危机进一步扩大,国内潜在经济增速趋势性下降,而短周期面临经济着陆,结构调整和主导产业群转换进行中。宏观政策的基调仍然是以灵活的预调和微调为主,市场预期的全面转向保增长并未实现。温和的、定向的支持政策有逐步出台的可能,但是新的大规模刺激计划可能性甚小。

总体来说,国内经济转型期和外部环境恶化产生的效应叠加一起,宏观经济局面异常复杂,不确定性较大。对于钢材市场来说,市场价格低迷、行业利润低下的底部态势至少在部分上已经反应了这种局面,中期逐渐向上的基本预期并未改变。维持前期判断,2012年内,固定资产投资增速在20%左右,而流动性将逐渐向正常水平回复。

图8-2 兰格钢铁宏观经济综合指数

二、原料价格整体小幅度下降

4月原料价格整体有所下降。国产铁精矿为1150元/吨,比3月下降30元/吨;进口矿均价由3月138.22美元/吨升至138.83美元/吨;焦碳由3月的1810元/吨降至1788元/吨(详见图8-3)。5月钢材价格下跌,铁矿石现货价格也随之向下调整。但是,我们认为由于钢厂的铁矿石库存明显低位,产量居高不下,随着钢材价格逐渐稳定,钢材市场和铁矿石市场形成新的均衡,铁矿石补库需求随时可能出现,铁矿石价格进一步下降空间有限。

中国铁矿石现货平台正式开始运行,而新加坡的GlobalORE也随之上线交易。交易4周以来,中国铁矿石现货平台的卖盘明显多于买盘,交易量较为清淡,从一个侧面反映了5月以来铁矿石市场的弱势。我们认为,不必过于看重铁矿石现货平台的短期交易量,而应看到其服务铁矿石现货交易、即时反应市场态势、发现价格的长期价值。中国铁矿石现货平台和GlobalORE也不是非此即彼的关系,多个市场存在,相互竞争,有助于提高交易效率,降低交易成本,形成公开、透明、便捷的交易市场,而现在谈论二者谁将为市场认可,甚至主导市场,则为时尚早。

图8-3 兰格钢铁原燃料指数

三、钢材需求乏力

1、房地产业

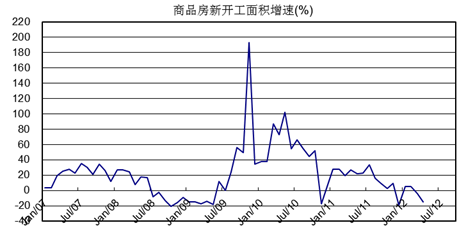

房地产业持续回落,幅度有所扩大。4月新房开工面积为1.44亿平方米,同比增速-14.57%,比3月进一步下降10.4个百分点;商品房销售面积0.63亿平方米,同比增速-12.9%,与3月基本持平(详见图8-4)。

季节调整后,4月新房开工面积趋势项环比增速2.96%;商品房销售面积趋势项环比增速1.96%,进一步证实了房地产业在前期有温和回暖。但是,从2010年和2011年的趋势来看,2012年内这两项环比指标均有向下的趋势。

房地产政策经多次重申,全面转向几无可能。维持前期判断,2012年内,新房开工面积同比增速放缓趋势明确,但是保障性住房将减少其部分影响。

图8-4 商品房新开工面积增速

2、基础设施

基础设施投资稳定,后期有望继续向好。4月基础设施投资增速5.71%,与3月基本持平。其中,电力、交通、水利环境的投资增速分别为19.97%、-9.31%和15.54%(详见图8-5)。电力投资继续恢复,交通运输投资增速持续下降,但有望在铁路投资逐步恢复的拉动下回升,而水利投资也进一步回升。维持前期判断,2012年内,在建工程的建设将保证基础设施投资增速维持在10%水平,而新开工项目大幅增长的可能性不大。

图8-5 基础设施投资增速

3、制造业

制造业回落,意外超出市场预期。从先行指标来看,5月官方PMI 指数50.4%,比4月下降2.9个百分点。新订单指标和新出口订单分别为49.8%和50.4%,分别比4月下降4.7个百分点和1.8个百分点。产成品库存和原材料库存分别为52.2%和45.1%,分别比4月上升2.7个百分点和下降2.6个百分点。购进价格指标44.8%,比4月下降10个百分点。汇丰PMI连续处在荣枯线以下,并创年内新低48.4%。

PMI数据显示了制造业在经济收缩期的典型循环特征,订单减少,生产下降,产成品库存上升,原材料采购下降,价格降低。这意味着,国内经济仍在收缩,软着陆尚未实现。我们仍然期待二季度内能够完成软着陆,实现触底回升,但是从5月数据来看,前景仍较复杂。

从滞后指标来看,4月汽车产量175. 92万吨,同比增速12.41%。船舶产量648.37万总吨,增速8.16%。冰箱产量853.61.万台,增速0.05%;洗衣机产量555.15万台,增速-5.94%。集装箱产量988.2万立方米,增速1.13%。总体上看,产量增长较为缓慢,汽车逐渐恢复,而造船下行趋势明确。家电业将受益于节能补贴政策,但是由于存货量较大,利好有限。

四、钢材社会库存趋势逆转

据兰格钢铁信息研究中心统计数据显示, 5月钢材社会库存为1594.93万吨,同4月相比下降152.90万吨。主要品种中,线材库存160. 50万吨,下降19.41万吨;螺纹库存644.42万吨,下降86.22万吨;热轧库存415.67万吨,下降31.58万吨;冷轧库存164.79 万吨,基本持平;中板库存161.36万吨,下降2.44万吨。

季节调整后,社会库存出现了趋势逆转,呈现环比上升态势。主要品种中,线材库存继续趋势上升;螺纹库存和热轧库存继续趋势下降;而冷轧库存和中板库存转为趋势上升。总体来看,钢材库存的波动幅度进一步减小,后期将延续这一态势。库存总量尚在合理区间,并不会对市场产生较大压力。但是,需要注意的是,相当一部分钢材库存作为抵押品而具有金融属性。在市场流动性宽松的条件下,这部分库存并不会释放出来,反之则会对市场产生一定的冲击。

综上所述,2012年内,维持前期的基本判断,钢材市场价格将呈现前低后高的底部回升态势,而波动幅度将明显收窄,期待实体需求触底回升。铁矿石价格整体不及2011年水平,但是下降空间有限。

钢铁产能问题再次成为市场和行业的焦点。我们认为,产能过剩是非常明显的,也是长期存在的,但并不是市场价格低迷、行业利润低下的真正原因。真正原因在于,市场价格调节产量的机制失灵,一些边际成本较高的钢铁企业,无视边际成本和市场价格倒挂维持较高产量,而导致了市场和行业的扭曲。 |