|

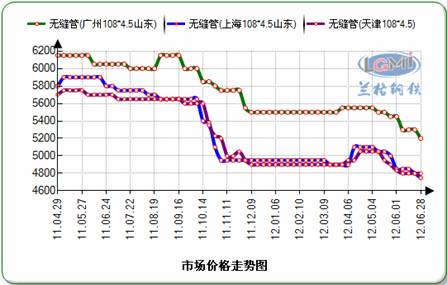

无缝管市场经历了5月份的加速探底,而6月份行情并未“急流勇退”,筑底过程仍在继续,需求旺季不旺、跌跌不休已经成为当前无缝管市场的主旋律。据兰格钢铁信息研究中心市场监测显示,截至6月28日,国内无缝管重点城市108*4.5mm均价4940元,较月初下跌138元。从跌幅来看,仍不逊色于5月份跌幅,虽然上旬跌势放缓以及中旬短暂趋稳回暖,但下旬的南方地区的超跌势头,盖过前期趋稳风头。

图1-1 2011-2012年无缝管走势图

短暂回暖后再受打击

6月份月中旬,无缝管有趋稳短暂回暖,期间在央行公布降息消息,从心理层面给予市场一定支撑,因而管坯反弹30-50元,管厂随后借势上调无缝管出厂价格50元,超跌地区略有跟涨,市场交易活跃度增加,商家补货积极性有所提升,市场、厂家出货短暂向好。但好景不长,一周后无缝管市场再度陷入阴跌,尤以南方地区补跌幅度较大,无锡、上海、南京、杭州、广州等地累计下跌100-150元不等。

走势与往年同期相悖

今年以来无缝管市场走势便与往年同期相悖,回顾往年同期无缝管走势基本是3月份便以在上坡路,且这种趋势将会一直延续至6月份,从图1-1便可见,自6月下旬冲至年内最高点。而2012年,无缝管市场却是自4月中旬一路下行,至今仍未见有效反弹之势,且这种趋下势头仍在延续,筑底过程仍未完成,那么本年度的最高点以及最低点在何时出现仍是未知,今年钢材市场的反常已不能用往年经验来判断。

那么,对于当前无缝管市场走势,整体市场看似支离破碎,无力回暖之势,市场价格的持续阴跌以及交易活跃度的低迷,严重透支着市场的耐心,更加重了对后期市场的迷茫以及悲观情绪。展望后市,我们不禁发问:无缝管价格何时见底、底部在哪里?现今或许无人敢预测的,不过从下面诸多因素中来抽丝剥茧。

首先,对无缝管市场自4月中旬的这一轮下挫,主要是需求面疲软。诚然,国际环境现今已不是回避的一个问题,欧洲债务问题的再次爆发以及希腊危机凸显,足以让我们对中期后国际环境回暖不报以希望了。转为国内来看,在面临国内政府换届,对于未来的政策导向将会微调为主,重大明朗性政策出现的可能性较小。而终端需求的持续低迷将是制约整个钢铁市场的最大因素,在公布的一系列数据中,国内双投增速小幅回落,在主要用管行业中,石化、电气机械以及电力、热力生产和供应业等主要行业增速继续下降。以上均确认了当前中国经济增长面临下行压力。

其次,需求不济而供应方并未采取有效地减产措施。5月份国内无缝管产量为232万吨,环比仅仅下降1.5%,而同比却增长19.8%。那么,反过来和5月份规模以上工业增幅同比增长9.6%来看,相差十余个百分点,那么供需矛盾的突出已不言而喻。而对于无缝管行业中,对于占据半壁江山的民营企业而言,在未到亏损严重的前提下,想要其采取明显减产、停产谈何容易,且一旦市场有向好趋势,对于生产线较短的民企来讲,复产速度较快,产能便是立刻上来。从无缝管3月、4月以及5月份产能便可看出;另外,加上前两年陆续新投建产能陆续释放产能,供应矛盾不可小觑。那么,假如国内无缝管产能自动减产15-20%的话,销量虽减少但利润会高于现今,但是,对于竞争残酷的民企来讲,这个仅仅是假如而已。

再次,原材料仍有下跌空间,钢厂政策导向下调为主。我们从经济、需求、供应方面再转向成本这一不可忽视的因素上来,二季度以来铁矿石价格总体呈现下跌走势,而唐山钢坯也在低位震荡,管坯价格紧随钢坯震荡而波动,其中6月底唐山方坯报价3580元,潍坊管坯报价4000元,在2012年经济环境并不如金融危机后几年,那么钢坯以及管坯仍原材料仍有下跌空间。时下,钢材市场行情扑朔迷离,难以捉摸,就连钢厂对后市行情也存在分歧。其中宝钢率先出台7月份无缝管价格政策以平盘亮相,鞍钢紧随其后也是平盘,而包钢以及通钢磐并未跟进,而是下调100-150元。主导钢厂政策分歧背后,似乎让时下疲软、低迷的无缝管蒙上了一层迷雾,似乎让人有些迷茫。

图1-2 2009-2012年国内钢坯以及管坯代表城市走势图

综合以上所述来展望后市,对于无缝管市场何时见底?以及底部是多少?毫无疑问,将是仁者见仁智者见智了。不过,可以确定的是,7、8月份无缝管市场均不会有重大“波澜壮阔”的表现,还将继续在漫漫征程中寻底,至于期间偶有的反弹,便权当做市场跌久的一个调整规律来看罢了。 |