|

6月里,随着气温的升高,钢市逐渐进入了建筑钢材的采购淡季,本就低迷的终端采购将进一步萎缩。需求不振令高线电子盘6月中旬一度发力下探,但幅度有限,并未超出震荡平台范围,箱体格局依旧维系。

一、电子盘行情回顾及简要技术分析

图3-1 高线连三日K线走势

高线6月中旬一度发力下探,但未能走出震荡平台范围,箱体格局依旧维系。就平台走势而言,月初的上攻是对3900元整数位的再次确认,月末的反弹也同样是对底边承接力度的肯定。

K线图上看,月初基本上是依托5日均线上行,月中遭遇30日均线的阻拦后溃退,展开了连续三日的大幅下挫,因此,该线可作为近期行情最主要的压力指标。

图形上看,日K线仅仅下跌了三日便企稳反弹,并未打破前轮的低点,说明均线的威力已经大大的减弱,月末日K线再次向该均线发起挑战(详见图3-1)。

技术指标上,RSI指标三线相交给出金叉,释放出短期买入信号;MACD指标DIF线与DEA线相交获得支撑有向上发散的迹象,也是个向多的信号。

综上分析,日K线短期有进一步向上的发展的可能。

图3-2 高线连三周K线走势

周线图上看,月末的下探形成了一根带下影线的小阴线,即便是与前一根阴线相组合,空头的力量都略显不足,至少无法同震荡平台左侧的长阴相提并论。对比震荡平台的左右两端可以发现,空头的力量有逐渐减弱的趋向(详见图3-2)。

技术指标目前都在发展过程当中,未有明确的信号,但拐头下挫的机会不大。

二、经济数据见缓 宏观政策微调

1、经济数据见缓

● 根据最新数据,中国6月官方和汇丰制造业PMI双双创出7个月来新低,其中官方PMI为50.4%,汇丰为48.2%,均较上月下降了0.2个百分点,跌势有所趋缓(详见图3-3)。

图3-3 中国采购经理人指数

● 今年1-5月我国城镇固定资产投资同比增速为20.1%,房地产开发投资增速为18.5%,增速较前4个月分别下降了0.1和0.2个百分点。固定资产投资增速如果低于20%,通常将被认为是低于了正常的投资增长水平,意味着国家未来将采取手段扩大投资。

● 据住建部网站消息,2012年,全国计划新开工城镇保障性安居工程700万套以上,基本建成500万套。截至5月底,已开工346万套,开工率为46.4%,基本建成206万套。保障房建设基本稳定。

● 今年前5个月,铁路固定资产投资1296.5亿,比去年同期减少了41.1%(前4个月为48.3%),铁路基本建设投资1054.8亿,同比减少46.9%(上月为54.1%)。固定资产投资和铁路基建投资的降幅均环比减少,呈复苏态势。

● 据央行统计,2012年5月份社会融资规模为1.14万亿元,分别比上月和上年同期多1775亿元和562亿元。

其中,5月份新增人民币贷款7932亿元,同比多增2416亿元。5月末,广义货币(M2)余额90.00万亿元,同比增长13.2%,比上月末高0.4个百分点;狭义货币(M1)余额27.86万亿元,同比增长3.5%,比上月末高0.4个百分点;流通中货币(M0)余额4.90万亿元,同比增长10.0%,比上月末低0.4个百分点。当月净回笼现金1160亿元。

● 融资成本触底反弹

\s \s

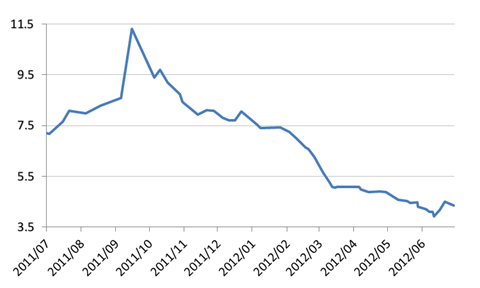

图3-4 上海大额商业银行承兑汇票贴现率

进入6月份社会融资有活跃迹象,有代表性的上海大额承兑汇票贴现率有所反弹,6月25日达到了4.51‰,较上月底回升了0.59个千分点,是去年9月全线下滑以来的最大的回升幅度(详见图3-4)。社会融资有活跃迹象。

2、宏观政策微调

● 央行决定,自6月8日起下调金融机构人民币存贷款基准利率。金融机构一年期存款基准利率下调0.25个百分点,一年期贷款基准利率下调0.25个百分点,其他各档次存贷款基准利率及个人住房公积金存贷款利率相应调整。

● 财政部、国家发展改革委、工业和信息化部日前正式下发节能产品惠民工程高效节能家用电冰箱、洗衣机、热水器的推广实施细则。加上此前印发的高效节能平板电视和空调的推广实施细则,空调、平板电视、电冰箱、洗衣机和热水器等五大类节能家电产品推广实施细则已全部印发。实施细则明确,高效节能家用电冰箱补贴标准为70元/台~400元/台,高效节能电动洗衣机为70元/台~260元/台,家用燃气快速热水器和燃气采暖热水炉为200元/台~400元/台,高效太阳能热水器为100元/台~550元/台,高效节能空气源热泵热水器(机)为300元/台~600元/台。

3、产量高位依旧

图3-5 全国钢材日均产量(月口径)

5月份全国粗钢日均产量197.53万吨,较上月环比减少4.39万吨,全国主要钢铁生产确有紧缩迹象,但情况并不乐观,钢协最新数据表明,6月份粗钢日产又回到了200万吨之上。此情况并未超出业界的意料,吨钢销售亏损不严重高于停炉导致的综合损失,指望钢厂减产是不可能的。

5月份钢筋日均产量47.47万吨,环比减少1.25万吨;日产线材37.3万吨,减少0.81万吨;热轧卷板产量与上月基本持平,日产46.39万吨,环比减少0.14万吨(详见图3-5)。

三、观点

高高在上的钢材资源投放与持续低迷的社会需求的矛盾,导致了钢价长期的下降趋势。虽然如此,从五月份开始国家政策开始转向,稳健性增长的基调下,虽然基本面的改变难以发生实质性的作用,但社会的心理预期、市场的心理预期肯定会发生改变,对行情的影响不言而喻,而且行情的演变通常会发生在基本面之前,投资者宜密切把握市场动向及时调整操作策略。

对钢价关系紧密的是房地产业,尽管四大部门连续性放出强硬的口气,但无碍房地产销售市场的回暖,6月份京沪穗等主要城市的房地产交易量均出现了三成以上的增幅。如果主管部门的调控口吻是一种有针对性的博弈策略的话,那房地产行业的整体回暖就指日可待了。楼市的转机随时可以成为多头发动行情的题材。

就国内市场而言,除了老生常谈的供求矛盾之外,已经看不到新的利空了,而近月来短期波动影响密切的国际市场方面,希腊的问题暂时告一段落,退出欧元区的风险已经消除,法国、意大利、西班牙等国的债务问题有所浮现,但恶化的风险短期内似乎不大,倒是欧元区降息和美国QE3则可能成为突发性的利多。

综上,基本面上近期更加偏向于多头,虽然转市的时机尚未到来,但大幅下挫的机会已经不大,7月份的价格轴心有出现明显上移的可能。 |