|

兰格钢铁信息研究中心 张琳

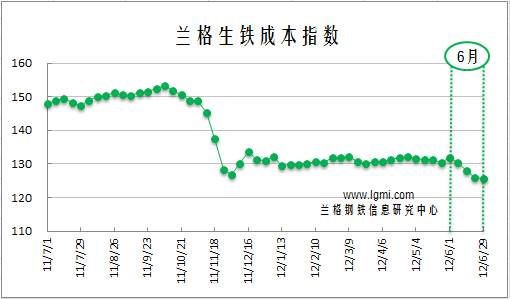

6月份兰格生铁成本指数为128.3点,较5月份下跌2.9点,降幅为2.2%(详见图1)。同期,兰格钢铁综合价格指数为160.8点,较5月份下跌1.08%。可见6月份,成本趋势性下跌,钢价微跌。

图1 兰格生铁成本指数走势图

观察(图1)兰格生铁成本指数曲线,发现6月份四周的成本指数从131.9点连续下滑至125.6点,总体来说,6月份成本呈下坡状滑落。

按钢厂30天左右的炉料库存周期,研究6月炉料成本,就要分析一下5月份的铁矿石市场行情:

5月份国产矿市场大幅下跌。钢材市场持续疲软,铁矿石价格随之走低,并创年内新低。钢厂资金周转不畅,其严格控制铁矿石采购成本。5月底,部分钢种略有回暖,唐山地区铁矿石价格小幅探涨,国内整体市场才止跌企稳。据兰格钢铁信息研究中心市场监测显示,截至5月31日:唐山地区66%酸粉湿基不含税主流市场价格在805-825元,较月初跌75元。

5月份进口矿市场加速下滑。进口矿较国产矿价格相比其优势并不明显,整体运行低迷。5月底,进口矿市场询盘量和成交量有所好转,进口矿报价随即小幅反弹,但反弹力度有限。据兰格钢铁信息研究中心市场监测显示,截至5月31日:国内主要港口63.5%印度粉矿市场价格为990-1010元,跌50元;63.5%印度粉矿外盘报价在137-139美元,较月初下跌10-11美元。

总之,5月当月铁矿石加速下跌,传导到6月份的钢材成本连续下挫。

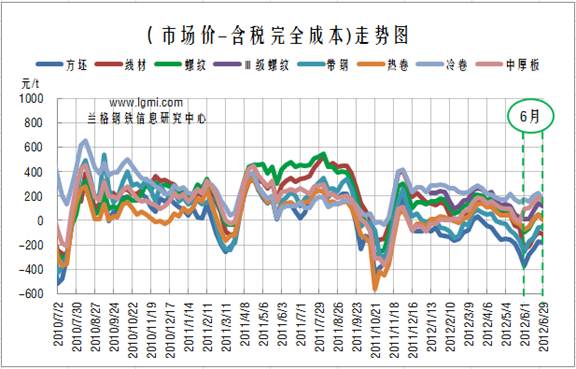

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

根据图2研究钢材各主要品种的盈利能力。成本趋势性下跌,钢价微跌,6月份各品种盈利数值上半月很糟糕,下半月糟糕情况有所缓解,但整体上仍不如5月份盈利水平。

分品种看,冷卷、中厚板、三级螺纹钢3个品种盈利。其中,冷卷盈利能力仍处于领先地位,利润在183元左右;其次是中厚板,利润在137元左右;三级螺纹在71元左右。

热卷、二级螺纹钢2个品种稍亏,在盈亏边界线附近游动。其中,热卷亏13元,二级螺纹亏15元。

方坯、线材、带钢3个品种亏损。方坯亏损程度继续加大,本月平均亏损250元;线材亏160元;带钢亏134元。

6月份,中国制造业采购经理指数(PMI)为50.2%,比上月回落0.2个百分点,创下七个月来新低。即将公布的二季度GDP增速‘破8’的可能性也较大。7月6日,国内金融机构的存贷款基准利率再度下调。央行选择在公布大量经济数据之前再次降息,表明近期经济或不佳的趋势仍将延续,经济存下行压力继续寻底。央行或将采取进一步的货币宽松政策以支撑经济增长。

对于7月份的钢材市场,恐怕钢价震荡下调仍是其主基调。尽管发改委在5月份加速了项目审批,但是大项目少,小项目多,并且这些项目在三季度全面铺开建设的可能性几乎没有。房地产强硬的调控政策以及南方雨季的频繁,都会抑制钢材尤其是建筑钢材的消费。钢贸商的资金短缺和订单不足,导致钢材的社会库存量连续十几周减少后近两周转为上升,同时钢厂的库存量也增大了。钢厂的库存压力大于社会库存压力。

7月第一周末,兰格综合钢价指数为159.8点,年内首次跌破160点,也是近两年低点。从目前情况看,钢价还将维持一段时间的低迷。部分钢企有的通过调整固定资产折旧年限为公司增利,有的开拓非钢产业,无论用何盈利模式寻求何经济增长点,现阶段这些现象都是钢企自救的一种被迫选择。但只要钢铁主业利润不景气,钢厂盈利预期就不会好转。(兰格钢铁信息研究中心 张琳 转载务必注明出处)

|