|

兰格钢铁信息研究中心 张琳

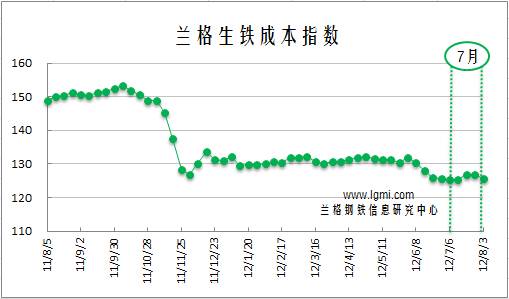

导语:7月份兰格生铁成本指数为126.1点,较6月份下跌2.2点,降幅为1.7%(详见图1)。同期,兰格钢铁综合价格指数为148.2点,较6月份下跌7.9%。可见7月份,钢价跌幅远大于成本跌幅,钢厂靠钢铁主业赚钱,难度继续加剧。

图1 兰格生铁成本指数走势图

一、7月成本和盈利分析

从图1兰格生铁成本指数走势图可以看出, 7月份4周的成本指数在125.2-126.8点之间,总体来说,7月份成本指数延续6月末的成本指数水平,7月后半月出现小幅反弹。

按钢厂30天左右的炉料库存周期,研究7月炉料成本,有必要先分析一下6月份的铁矿石市场行情:

6月份国产矿市场波动趋扬,但持续上涨动力不足,月底出现回调。月初,唐山地区受矿选企业开工率低,市场资源紧缺,当地钢厂在日上货量不佳的情况下,纷纷上调采购价格。随之其他地区效仿上扬。月末,随着钢厂炉料库存好转,市场价格随之下调。据兰格钢铁信息研究中心市场监测显示,截至6月29日:唐山地区66%酸粉湿基不含税主流市场价格在870-880元,较月初涨65元。

6月份进口矿市场先涨后跌。月中,随钢厂询盘补库增多,价格随之小幅走高,涨30-40元。月末,钢厂采购放缓,价格随之滑落,跌10-20元。据兰格钢铁信息研究中心市场监测显示,截至6月29日:63.5%印度粉矿外盘报价在139-140美元,较月初下跌1-2美元 (详见图10-4)。

总之,6月份铁矿石价格中上旬凸起,传导到7月份的钢材成本在月中有所上扬。

图2 主要钢材品种(测算成本与市场价格比较)盈利水平

图2是兰格钢铁信息研究中心监测的各主要钢材品种的盈利能力。从图可以看出,7月份各品种盈利数值大坡度下滑,整体上比6月份更槽糕。7月下旬,冷卷也进入亏损品种的行列,至此8大品种盈利数值全为负数。

分品种看,7月份4周的平均利润:

冷卷盈20元。

中厚板亏24元,三级螺纹亏83元。

带钢亏177元,二级螺纹钢亏188元。

热卷亏218元,方坯亏309元,线材亏335元。

7月份,全国建筑钢材价格每周100-200元、甚至近200元的降幅,热卷超过200元的周降幅,可谓是加速下跌,并且跌的都没有了底。进入8月份,钢价仍在跌,尽管这几日每天上午钢材市场报价上扬10-20元,但终究没有成交依托,下午很快跌下来。市场探涨没有需求向好的信号,没有下游接盘,终究不会成功的。

二、8月盈利展望

尽管原料价格回落,尤其焦炭市场价格的极度下滑,钢厂的生产成本在8月份会继续下跌,但8月份钢厂盈利水平仍是持续黯淡,关键还是要看现在的钢材消费。

2012上半年,广东4000亿年投资计划仅完成不到四成、长沙市上半年重点工程投资完成额仅为年度计划的31%。在“稳增长”提出之前,国家对项目的审批控制比较紧,导致“没项目可投”;“稳增长”提出之后,很多项目都被放开,但由于地方财政收入和土地出让收入都大大缩水,以致“有项目没钱投”。

发改委月批200项目,力扼经济下挫不假,但是,“钱从哪来?”、“项目确定落实完成否?”一系列疑问直接关系着钢材消费量,关系着钢材下游实实在在的需求。

7月下旬,有大高炉停炉减产的消息频繁报出。预示着钢厂已经选择了“跌价―――亏损―――减产”这一再平常不过的轮回。假如钢厂减产改善了国内钢材供给压力,钢价有力量拉升,更有乐观预估钢价在8月筑底有小幅反弹,试问钢厂盈利会改善吗?很难。因为钢厂毕竟属于资金密集型行业,“规模效益”是不容忽视的。即使吨钢价格上去了,但销售量下来,一个钢厂靠钢铁主业盈利仍很艰难。

很多人都觉得,中国钢材最需要的是质量,不是数量;是高性能产品,不是低档次大路货。但是在调结构的进程中,一窝蜂的上所谓的“高附加值产品”生产线,规模就过了度,“同质化”的严重竞争只能导致赚钱的产品也就不赚钱了。

所以,在这窘迫的钢材市场环境中,怎样能够“经济稳定生产”,恰到好处地跟上用户的需求种类和技术要求,才能越过壁垒,抢到市场。当然赢得市场的前提是政府的投资项目能够逐一落实。(兰格钢铁信息研究中心 张琳 转载务必注明出处) |