|

7月份可谓是利空不断,传统的淡月、地产严控、厂库爆棚、经济下滑,钢厂的降价风潮在本月竞相上演,是成为本次下跌的主要推手,京城螺纹钢现货价格全月暴跌350元/吨,线材跌幅高达420元,这是几年来罕见的跌幅。

电子市场期货市场多头主力自然是按兵不动,任由散多斩仓、空头打压,本月中旬开始市场价格出现了连续的大幅下挫走势,跌幅之深甚至超过了全月连续下跌的5月份,创下年内最大的单月跌幅。

整个7月,无论是现货市场还是衍生品市场可以以惨淡来形容。

一、电子盘行情回顾及简要技术点评

图20-1 高线连三日K线走势

日K线上走势看,高线电子盘全月的第一周给出了5月下旬横盘整理行情的最后一波上行的努力,奈何力度微弱,无力企及6月中旬的3880高点,最终多头阵营在空头凭借利空消息坚决打压下分崩离析,震荡平台破裂,市场价格展开了连续跳水行情。

图中可以看出,下跌行情有两条主要的压力线,分别是10日均线和30日均线,就中短期走势来看,市场价格的每一次小反弹都会受到10日均线的压迫。月末的反弹显然未能幸免。

图形上看,后三日的走势有条件构成一个缩微的上升旗型走势,但形态上似乎均线的压力强于上升力度,而且MACD指标是经过一个大的夸张的开口相互靠拢,穿越的希望不大(详见图20-1)。

也就是说,短期内似乎市场价格并不具备很大的上升能量。

图20-2 高线连三周K线走势

高线连三的周K线上看,4月中旬的下挫经历的7周的时间,本月中旬平台破位后的下挫行情目前仅仅3周,图形上尚显单薄,回升反弹时间尚早。

观察月末走势,3600元价位之下似乎存在一定的承接,空头获利盘、抄底买盘或许能在短时间内引发超跌反弹,但幅度可能十分有限。

从历史价位上看,3600元应该属于高价区,如果市场一直找不到做多的题材的话,市场价格跌破3000元整数关应该只是时间的问题,目前周K线上看,空头势能依旧沉重,图形上观察,高线大致每200元是一个重要的支撑位,如3400、3200、3000等。

周K线上看,3200元是反弹密集区,应能对价格起到相对强大的支撑(详见图20-2)。

二、基本因素分析

1、产量创新高 钢厂压力空前

● 产量逼近历史高点

图20-3 钢材日均产量(月口径)

钢市一派惨淡的景象,却无法遏制产能的释放,6月份粗钢总体日产水平逼近历史信号,三大品种则是大创新高。

6月份全国粗钢日均产量200.71万吨,较上月增加了3.18万吨,比4月份仅以1.2万吨的微小差异,屈居历史第二(详见图20-3)。

螺纹钢、高线、热轧卷板则是尽情释放。

螺纹钢日产水平突破50大关,达到50.58万吨,比上个月大增3.11万吨;高速线材日产40.29万吨,大增3万吨;热轧卷板48.48万吨,增加2.09万吨。

根据有关机构的跟踪调查,目前各大钢厂却有不同程度的停产检修,但仅仅是停产检修的层面,而非停炉,也就是说尽管钢厂连连降价,但对他们来说,市况也许还没有严重到必须停炉的程度。也就是说,局势可能还会有进一步的恶化。

● 钢厂爆棚

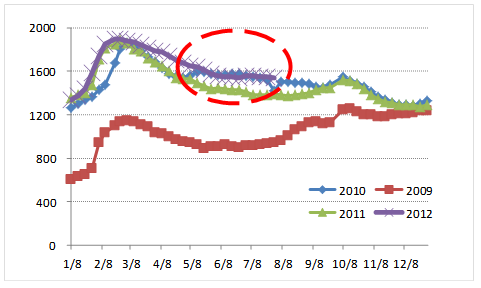

图20-4 全国26个城市钢材库存总量年度对比

与不断攀升产量相对照,社会库存并没有过分的表现,图中可以看到,目前社会库存波动规律并无异样,库存总量与2010年基本相当,但2010年同期粗钢产量大致在5400万吨左右,而今年这几个月都在6000万吨之上(详见图20-4)。

假定今年的社会需求与2010年相当的话,那么,今年是大量的钢材堆积在钢厂自己的手里,降价甩货自然是顺理成章。

不过,既然没有真正的停炉减产,似乎钢厂还没到无力应付的地步,就像我们刚才说的,局势还有进一步发展的余地。

2、房地产:走强的指望破灭

两个月内,相关部委9次表态“坚持房地产调控不动摇”,到了本月奏出最强音,温总理在江苏考察时再次表态“决不能让房价反弹”,其后,国土部住建部联合下发紧急通知并派出8大督察组赴16省市,督查调控落实情况,力度堪比2010年减排风暴。近半年来,上升行情的最主要的心理期盼遭遇封杀,基本面的支撑点目前已经没有了。

保障房方面,住建部公布的数据显示,截至6月底,中国城镇保障性安居工程已开工建设470万套,开工率为63%,基本建成260万套,完成投资5070亿元人民币。进度上看,保障房建设基本上是一半一半,是正常按照进度走的,也就是说,下半年这一块儿也不会爆发出多少惊喜,对钢价没有支撑力。

数据方面,1-6月份,全国房地产开发投资同比名义增长16.6%(扣除价格因素实际增长14.3%),增速比1-5月份回落1.9个百分点。除此之外,新开工面积、施工面积同样保持着持续下滑的态势。数据可以看出,建筑钢材的下游环境十分恶劣。

3、投资持续低迷

2012年1-6月份,全国固定资产投资同比增长20.4%(扣除价格因素实际增长18.0%),增速较1-5月份提高0.3个百分点。

固定投资增长率连续三个月徘徊在20%附近,本月有所反弹,整体上似有触底迹象,本来若要GDP保八,20%就是绝对的底线,政府部门会想尽一切办法来刺激内需,尽管这是粗放经济时代的逻辑,但在目前经济状况下,政策可能最终还是会实用为主,因此未来在数据将呈现回升趋势的可能性比较大,但对钢材市场根本无法提供支撑。

今年上半年,铁路固定资产投资为1777.51亿元,比上年同期减少1003.65亿元,同比下降36.1%;其中,基本建设投资1487.06亿元,比上年同期减少934.89亿元,同比下降38.6%。铁道部年初制定的铁路投资计划是:固定资产投资5160亿元,其中基建投资4060亿元,也就是说,上半年,铁道部固定资产投资和基建投资均只完成了年初计划的三分之一左右,但即便是下半年如期完成,能够提供的需求量对钢材市场状况难有改观。

4、悬念:经济止跌?

7月官方PMI50.1%,虽然是又创下8个月以来新低,但比上个月仅仅微微下落0.1个百分点,曲线明显走平,拐点隐现;而7月份汇丰PMI终值则为终值为49.3,已经有筑底反弹之相。说明经济似有企稳的迹象。

三、观点

半年多来钢价上涨唯一靠的是地产政策趋于宽松的心理预期在支撑,本月的来着政府层面的紧锣密鼓的诸多动作,令这一预期难以兑现,支撑钢价的反弹的力量已经不存在了,我们一直提及的行情的阶段性底部自然就不复存在,市场行情的下一落脚点,我们只能期待技术分析,3200元或许是个关键的支撑位。 |