7月份我国粗钢、生铁和钢材产量分别为6169.3万吨、5632.1万吨和8122.3万吨,粗钢日均产量为199.01万吨,较6月份减少0.7万吨,较历史最高水平仅减少2.9万吨。高企的钢材产量并没有扩大海外市场销售,钢材出口占产量的比重继续下滑,不足6%。7月份我国钢材出口较6月份减少90万吨,仅为432万吨,但出口价格有所上涨。从钢材贸易伙伴国来看,向来从中国进口钢材较多的韩国、新加坡、印度等几大国7月份进口量明显减少。从出口品种来看,7月份我国板材市场出口萎缩相当明显,与此形成反差的是铁道用材,7月份出口量大幅增加。兰格钢铁信息研究中心分析认为,8月份我国钢材出口形势仍较严峻。

一、7月钢材出口大幅减少,但出口价格明显上涨

7月份我国钢材出口量大幅萎缩,但月平均出口价格不降反升,且涨幅明显。7月当月我国钢材出口432万吨,较6月份大幅减少90万吨,与去年同期相比减少了13万吨。1-7月我国累计出口钢材3155万吨,同比增长9.7%,增速创年内新低。从出口金额来看,7月当月钢材出口金额达到42.1亿美元,较6月份减少7.8亿美元。1-7月累计钢材出口金额303.5亿美元,同比增长仅为2.1%,是2011年以来的最低水平。

虽然7月份我国钢材出口量大幅缩减,但相对来说钢材出口金额的跌速较为缓慢,因此7月钢材月平均出口价格不降反升。7月份我国钢材出口月平均出口价格为973.9美元/吨,较6月份上涨17.3美元/吨。这也是今年2月份以来钢材出口价格最高的月份。

7月份我国钢材进口量增加6万吨,至116万吨。1-7月份我国钢材累计进口量达到811万吨,同比减少12.5%。7月当月我国钢材进口金额达到15.2亿美元,较上月增长0.69亿美元。1-7月累计钢材进口总额达到107.5亿美元,同比减少15.6%。钢材月平均进口价格较上月出现下滑,跌至1312.1美元/吨。

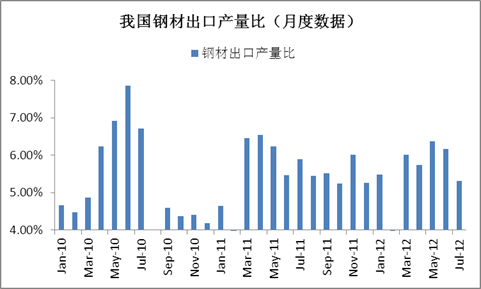

二、7月份钢材出口量占产量比重继续下滑,降至5.3%

7月份我国钢材产量达到8122.3万吨,较6月份减少325.1万吨,环比减少3.8%。但钢材出口下降的幅度更大,速度更快,最终导致7月我国钢材出口量占产量的比重继续下滑,仅为5.3%。7月份我国钢材产量环比虽有所下降,但仍然在8000万吨以上,处于历史较高水平,这说明7月份我国高企的钢材产量仅有5.3%通过国外出口消化吸收。我国钢材出口量占产量比重的下滑也反映了国外钢材市场需求不振。

图1 我国钢材出口与产量比变化情况

三、7月份板材出口降幅最大,而铁道用材出口大幅增加

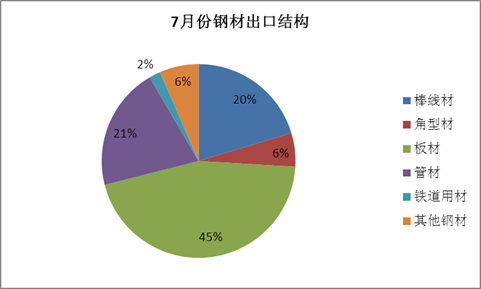

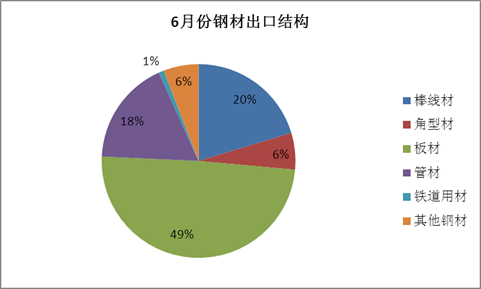

7月份我国钢材出口结构变化较大,其中棒线材、板材、角型材、管材等出口均出现萎缩,板材出口萎缩最为严重,管材出口略有减少。而6月份棒线材和板材出口量仍有小幅增加。从具体数值来看,7月份我国板材出口量194.1万吨,较6月份减少62.6万吨,环比减少24.4%。棒线材出口87.6万吨,较6月份减少18.2万吨,环比减少17.2%。角型材出口24.2万吨,较6月份减少7.7万吨,环比减少24.0%。管材出口88.6万吨,较6月份减少3.7万吨,环比减少3.0%。

与6月份不同的是,7月份我国铁道用材出口大幅增加,也是7月份钢材大类中出口量唯一增加的品种。7月份我国铁道用材出口增加3.7万吨,达到8.1万吨,环比增长82.2%。而6月份我国铁道用材的出口量还不到4.5万吨。在所有品种当中,6月份铁道用材的出口降幅是最大的。

图2 2012年7月份我国钢材出口结构图

图3 2012年6月份我国钢材出口结构图

受7月份板材出口量大幅减少影响,板材出口占钢材出口总量的比重下滑至45%,较6月份降低4个百分点。板材出口比重的下降被管材和铁道用材所弥补,其中管材的出口比重上升3个百分点,铁道用材的出口比重上升1个百分点。其他品种如棒线材、角型材等品种出口比重没有发生任何变化。

四、7月份我国出口至韩国、新加坡等国钢材量减少,至印尼、比利时等国量增加

韩国、泰国、新加坡仍是我国钢材出口的三大贸易伙伴国,但与6月相比,我国出口至韩国、新加坡的钢材数量均有所减少。其中我国出口到韩国的钢材数量减少14.7万吨,至68.5万吨,到新加坡钢材数量减少10.1万吨,为21.3万吨。这三大贸易出口国中仅有泰国从我国进口钢材的数量微幅增加,仅增加1.5万吨,达到25.2万吨。

另外,7月份印度、越南、菲律宾、美国、马来西亚等国从我国进口钢材数量降幅也非常明显,这与国际钢材市场的不景气有关。同时也可以看出,印尼、比利时等国像“黑马”一样在不乐观的市场环境中从我国逆势增加钢材进口量,且进口量较6月分别增加10.6%和20.7%。

表1 我国出口至不同国家钢材数量变化情况 单位:吨

|

国别 |

7月出口量 |

6月出口量 |

增幅 |

|

韩国 |

685,228.99 |

832,007.32 |

-146,778.33 |

|

泰国 |

252,032.51 |

237,245.33 |

14,787.17 |

|

新加坡 |

212,859.28 |

314,065.22 |

-101,205.95 |

|

印度尼西亚 |

165,388.64 |

149,557.29 |

15,831.35 |

|

印度 |

145,565.61 |

225,964.43 |

-80,398.82 |

|

美国 |

144,760.46 |

182,364.59 |

-37,604.12 |

|

马来西亚 |

139,043.24 |

175,292.37 |

-36,249.13 |

|

越南 |

133,966.35 |

261,927.25 |

-127,960.90 |

|

菲律宾 |

125,888.67 |

162,253.46 |

-36,364.79 |

|

沙特阿拉伯 |

122,967.07 |

125,686.23 |

-2,719.16 |

|

香港 |

116,384.30 |

137,778.79 |

-21,394.49 |

|

智利 |

106,040.75 |

129,576.66 |

-23,535.90 |

|

比利时 |

103,389.79 |

84,946.08 |

18,443.72 |

五、8月份我国钢材出口仍有可能继续下降

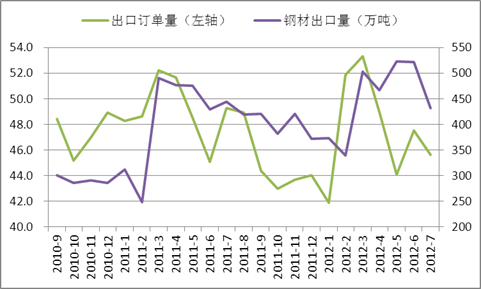

7月份兰格钢铁流通业PMI指数为41.4%(调整后),比上月回落3.7个百分点。主要分项指标中,销售订单指数和出口订单指数出现明显。7月份钢铁流通行业PMI出口订单指数为45.6%,较上月回落1.9个百分点,连续第四个月在50%以下收缩区间。

考虑到钢材价格变化传导到出口订单指数的时滞性,兰格钢铁信息研究中心认为,7月份钢铁流通业PMI出口订单指数的下滑与国内外钢材价格差的优势减弱有关,另一方面也折射出国际钢材市场的持续低迷。出口订单指数的下滑预示后期我国钢材出口存在下降风险,8月份钢材出口量继续减少的概率很大。

图4 我国钢材出口量与钢铁流通业出口订单指数走势关系图