|

1、房地产业

房地产业初现回稳迹象。8月新房开工面积为1.9亿平方米,同比增速13.91%,比7月大幅度上升;商品房销售面积0.88亿平方米,同比增速12.85%,比7月小幅度下降(详见图4)。

季节调整后,8月新房开工面积趋势项环比增速2.72%;商品房销售面积趋势项环比增速2.74%。

房地产业在连续下行之后回稳,一方面是销售持续好转的拉动,另一方面是保障房建设的影响。房地产政策经多次重申,全面转向并无可能,但是政策的柔性明显增强。2012年内,房地产业去库存或已经接近尾声,期待新房开工和投资的新一轮周期启动。

图4 商品房新开工面积增速

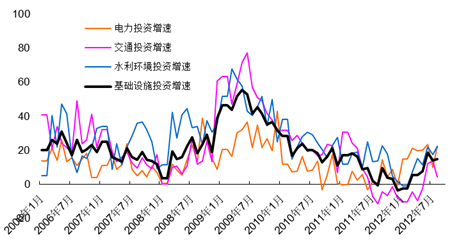

2、基础设施

基础设施投资增长稳定,大量项目集中获批。8月国内基础设施投资增速15.13%,比7月上升0.73个百分点。其中,电力、交通、水利环境的投资增速分别为22.41%、4.51%和22.51%(详见图5)。

2012年内,维持前期判断,在建工程的建设将保证基础设施投资增速维持在10%水平,交通运输投资回升空间较大。但是,8,9月以来集中获批的新项目,并不能迅速形成真实的钢材需求,预期这一部分增量需求的大量释放将在2013年春季以后。

图5 基础设施投资增速

3、制造业

制造业缓慢复苏,“维稳”效应初步显现。从先行指标看,9月制造业PMI各项指数温和回升。PMI指数49.8%,连续两个月处于收缩区间,但比8月上升0.6个百分点。新订单和新出口订单分别为49.8%和48.8%,比8月上升1.1个百分点和2.2个百分点。产成品库存和原材料库存分别为47.9%和49.8%,比8月下降0.3个百分点和上升1.9个百分点,采购量上升至49.8%,购进价格上升至51%。

新订单和新出口订单回升显示需求开始向好,而生产也随之回升。产成品库存继续下降,而原材料库存和采购量上升,显示去库存接近尾声。购进价格上升,反应了原材料价格的回升态势。虽然PMI指数全面回升存在一定季节性因素。但是考虑到汇丰PMI同样有小幅度回升,可以认为“维稳”政策的效应初步显现,期待制造业逐渐走出收缩的区间。

从滞后指标来看,8月汽车产量158. 61万辆,同比增速13.86%。船舶产量441.88万总吨,同比增速-20.06%。冰箱产量774.89万台,同比增速2.07%;洗衣机产量549.30万台,同比增速-1.85%。集装箱产量944.9万立方米,同比增速54.01%。总体上看,制造业格局依旧,汽车行业表现相对较好,造船行业下降幅度较大,而家电行业增长持续低迷。 |