|

钢铁行业三季度报再亮红灯

本周上市企业三季度报密集发布,钢铁行业再亮红灯。数据显示,截至10月24日,共有22家钢企对2012年三季报进行了预告,只有久立特材、常宝股份、金洲管道和宝钢股份预计三季报业绩将增长,其余18家净利润下滑甚至亏损,占比高达81.8%。

已经公布的鞍钢股份以前三季度31.7亿元的亏损,毫无意外的继续蝉联钢企“亏损王”。仅第三季度,鞍钢股份亏损11.94亿元,相当于大约每天亏损1333万元。

除此之外,华菱钢铁预计前三季亏损额从上半年的13.05亿元扩大到25.2亿元,韶钢松山前三季预计亏损13.5亿,与上年同期相比亏损增长近32倍;首钢前三季预计亏损3.2亿元至4.2亿元。

经历过半年报的尴尬,这次上市钢企在三季度报告里也“小聪明”了一把。前有鞍钢股份23亿应收款,坏账准备“勇敢”零计提;后有武钢股份提高固定资产折旧率,颤巍巍的留在了盈利阵营里。

吨钢毛利由负转正 产量快速反弹

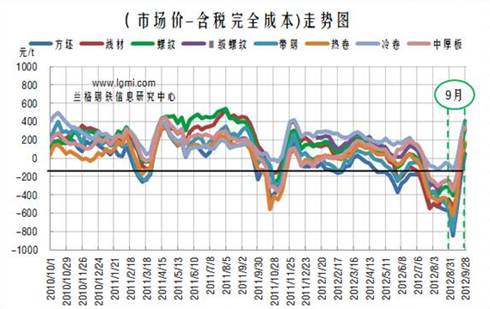

不过对于钢企,年内最痛苦的阶段已经结束。9月份矿价曾一度跌破100美元,生产成本有所下降,加之钢价触底反弹,主要品种反弹幅度接近600元,钢厂吨钢利润大幅回升。因此无论今年冬季攻坚战结果如何,四季度钢企利润环比改善基本已成定局。据兰格钢铁信息研究中心监测显示,截至9月底,主流钢厂8大品种成品材销售利润已全部由负转正。

吨钢利润的回升毫无疑问带来产量的反弹。据中国钢铁工业协会最新旬报显示,10月中旬重点会员企业粗钢日产量为160.6万吨,旬环比增加1.4%,全国日产量估算值则为199.9万吨,比上旬增加8.3万吨,旬环比增长4.3%。

“蓄水池”作用减弱 钢贸商去库存仍在继续

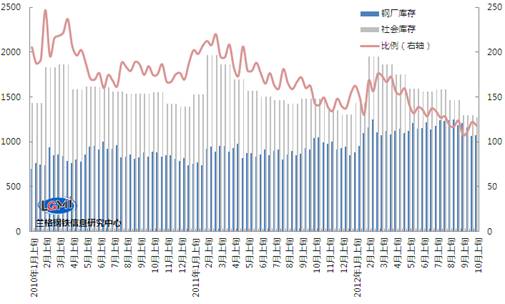

产量的报复回升对于后期钢价将形成压制,但重点在于产量向流通环节转移消化的速度。中钢协数据显示,截至10月中旬,重点企业库存1103.5万吨,连续2旬回升。据兰格钢铁信息研究中心监测显示,截至上周,全国钢材社会库存量为1273.39万吨,再次创出年内新低,且是2010年以来的最低水平。

从钢厂库存量和社会库存量的比较来看,2010年以来国内流通环节社会库存量基本保证在钢厂库存的1.5-2倍,而这个比例正逐渐下降,进入2012年以来,流通环节库存量与钢厂库存量的比例接近1:1。因此我们认为,受钢价持续走低及资金因素影响,今年以来流通环节的去库存操作效果明显。流通环节“蓄水池”作用的主动减弱,很大程度将风险及亏损可能截留给钢铁企业。这也是今年以来钢铁企业出现巨额亏损的另一因素。

从短期来看,伴随价格上涨,钢铁企业减产已是过去式,因此我们认为当前钢厂的主要任务是如何利用价格上涨,再次将“水”引入蓄水池。所以目前我们看到的是市场价格大幅上涨,但钢厂价格上调相对谨慎。另一方面,在传导的过程中,如何保证主体之间利润的合理最大化,才能保证这“水”长流,也是未来的一大难题。

中国钢铁流通行业PMI调查显示,钢贸企业采购经理人对11月份钢材采购意愿增加的仅占11%,70%保持基本持平,19%采购计划将减少。因此我们认为今年以来流通环节的去库存行为仍在继续,而且本次钢价的反弹为流通环节提供了一个好的去库存机会。

出口良好势头难以为继

再来看出口,9月份我国钢材出口大幅回升,环比增长21.5%,同比增长22.3%。1-9月累计出口量为4094万吨,同比增长10.2%。可以说钢材出口的意外好转为消化钢厂库存起到一定作用。从最新的出口报价来看,某钢厂含硼热卷560美金,含硼中厚545美金,船板基价575美金的报价依然有价格优势。但四季度未来几月能否延续良好势头难度较大,单凭出口很难独撑资源消化的大梁。

由此可见,四季度后2个月面临利好预期消退、内外需逐渐减弱,加上年底资金清算等压力,钢厂如此巨大的产量绝对是烫手的山芋,如果流通环节的利润空间没有保障,就难以激发钢贸商“蓄水”热情,预计钢厂库存仍将居高难下。

(兰格钢铁信息研究中心 徐莉颖,转载请注明出处)

|