|

“十八大”过后,人们期盼的政策利好未有出台,失落情绪迅速弥漫,在产量高企需求不振现实面前,价格回落顺理成章。高线电子盘价格在11月中下旬整体呈现下挫格局,但幅度有限。

一、电子盘走势回顾及简要技术分析

图1 高线电子盘连3日K线走势

高线电子盘上半月行情平稳,基本上在30元的波幅范围内呈窄幅横向运行态势,下旬在多头平仓盘的作用下,呈现破位下行之势。

从日K线图上看,日K线在9月下旬成功突破牛熊分界60日线之后,多头主力迟迟发不出有效的攻势,前期聚拢的人气逐渐耗散,最终无功而返,60日线跌破后一度出现短时回粘,但同样无功而返,再次跌入熊市的怀抱。

技术指标上MACD双线平行向下,跌势顺延,只是斜率不大,空头打压并不猛烈;RSI指标三线开口较大,同样不会有很强的下跌动能。

日线上综合来看,近期市场空头气氛较为浓重,但总体上未见很强的下跌动能(详见图1)。

图2 高线电子盘连3周K线走势

周线上,高线本月的回落显然是遭遇上升通道顶边的压制后的向下回档,如果没有出现连续下挫,且下挫的幅度没有超过下降通道的中心轴线,就依旧有再次向通道发起攻势的可能。

图形上看,9月第一周的深幅V型反转向我们展示市场在3000元附近有着强大的买盘承接力,而近期K线实体支撑位位于3100~3200之间,目前可重点观察这一区域的支撑有效性,如果此区间能够维持稳定并令行情筑底,则下降通道的突破只待时日。

因此,综合技术面因素,近期市场行情应是以筑底为主,深幅下挫的可能性不是很大(详见图2)。

二、基本因素分析

● 行业环境:产量高企、社会库存偏低

图3 全国粗钢日均产量(月口径)历年对比

10月份全国粗钢日均产量略有下降,依旧高达190.63万吨,尽管也呈回落态势,但依旧远远高于历年同期水平(详见图3)。

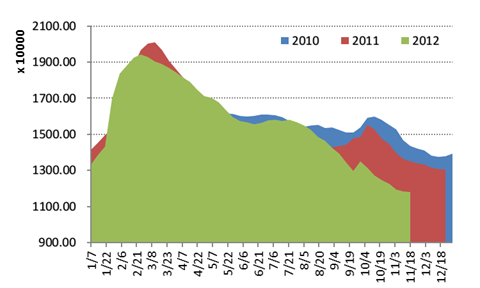

图4 兰格统计全国29城市钢材库存

全国5大品种钢材库存依旧处于持续下降的态势,虽然符合往年的季节性特征,但存量数据,远远低于近几年的水平,截止11月30日,全国社会库存总量约在1180万吨,比去年和前年同期分别下降13%和17%(详见图4)。

产量高社会库存却偏低,理论上当是销售火爆,但绝对不会,依我国钢厂的习性,销售火爆绝无减产的可能。唯一的成因就是中间环节垮掉了。一方面是近两年行业及资金环境恶劣,钢贸商伤的不轻,资金匮乏无钱买货;二是心灰意冷。不管怎么说,钢厂压力不小,降价不会结束。

● 宏观数据:缺乏实质性改观

PMI持续反弹

11月我国中采PMI指数50.6%,连续第三个月反弹,比10月份(50.2%)上升0.4个百分点,并创下近7个月新高。11月汇丰中国制造业PMI为50.5,13个月内首次回到50枯荣线上方,比10月的终值和11月的预估值都要高。说明实际情况比预想中的要好。

投资数据依旧无有起色

2012年1-10月份,全国固定资产投资(不含农户)292542亿元,同比名义增长20.7%,增速比1-9月份加快0.2个百分点。1-10月份,全国房地产开发投资57629亿元,同比名义增长15.4%,增速与1-9月份持平。

三、观点

经济层面不会一下子转好也不会一下子变坏,总体上低迷依旧,复苏之路悠长漫漫。

此等情形下,能够引起行情发生变化的唯有预期,因为憧憬本已在谷底的政策调门有更大的改变,引发前轮的探底回升行情。

在对“十八大”经过了长达1个月殷切等待之后,热望逐渐落空,11月下旬散多出局,引发行情下泄,但无论如何影响经济的苏复大势的因素没有任何改变,回升是包括钢价在内的大宗商品的中长期趋势。 |